今天说的所有股票都不是投资建议, 单纯分享信息和一些个人见解.

并购套利(M&A Arbitrage)是对冲基金经常使用的策略之一, . 套利的核心思想就是在收购消息宣布后到收购完成前买入收购目标的股票(Target), 直到收购完成获得超额回报, 收购案(Acquisition)主要风险有两个: 1.收购方(Acquirer)放弃收购, 付违约金. 2. 监管因素导致收购失败. 并购案(Merger)会更复杂一些, 考虑双方股票置换, 双方管理层是否同意, 双方董事会(代表股东)是否投票同意.

今年央行快速加息大环境不好, 一些另类策略的投资机会我觉得值得考虑. 微软收购动视暴雪(ATVI)

今年1月, 微软宣布以$95一股的价格现金收购暴雪,简单粗暴.

按周五收盘价买入, 如果收购如期完成, 预计收益率32%.

收购消息出来以后, 股价从$65直接跳开到$87, 预计完成时间是明年6月底. 现在过去了十个月, 股价跌回到了$72, 如果我们把$65-95股价区间量化为概率, 那现在的股价预示着资本市场觉得只有23%的概率完成收购.

这个收购案折价这么多是因为SEC质疑内部交易和各国的反垄断调查.

内部交易主要是老巴2021年Q4第一次买入暴雪, 直接买了接近$1B的股票, 个人觉得完全是运气好, 老巴和微软管理层英雄所见略同, 而且老巴的人品也不屑于内幕交易, 现在老巴已经加仓到了$5.3B现在是第十大仓位. 还有就是下面的几个期权大单,金额很小, 看起来确实是接触到收购案的人操作, 找到了估计就罚一下款, 在690亿的收购案面前一百万就是毛毛雨.

所以最大的风险就是反垄断调查, 我没有这方面的专业知识和信息, 就是一个概率问题. 现在市场估计23%的概率通过, 77%的概率不通过. 如果通过预计回报32%, 如果被禁止预计损失10%(如果回到收购消息前1月的股价)或者更多.

这个套利最不好估计的就是收购失败股价会跌多少.

根据2022年Q2数据, 现在暴雪的P/E是26倍, Forward P/E是19倍, 持有现金13.8每股. 如果跌回1月收购前的$65, P/E会下降到23倍, Forward P/E下降到17倍, 账面现金占股价的20%. 我觉得这个估值, 很有可能就是吸引微软收购和老巴建仓的原因.

去年12月股价最低$56.4, 2020年疫情最低$50.5. 这两个点位如果市场真的要恐慌, 有可能到, 毕竟今年纳指和微软都跌了30+%, 如果真的到了$50那就是Be Greedy抄底老巴了. 除了老巴以外, 文艺复兴, 加州养老金, Pentwater Capital也是暴雪的大股东.

今年加息对科技板块还有大盘都有负面影响, 但我周围80后到00后没人敢说过去2-3没有玩过游戏, 如果几年前全民游戏还只是趋势, 那后疫情时代的现在这个趋势已经变成现实. 暴雪作为为数不多的几个传统游戏巨头, 名下IP数不胜数, 3.6亿MAU玩家遍布全球, 一定是布局游戏行业的核心资产.

游戏公司原来一直不怎么赚钱, 因为需要很长的研发时间和成本, 最后还容易被盗版或者差评, 风险很大. 但从中国的游戏市场就可以看出来, 游戏道具和游戏IP在未来会越来越值钱, 需要慢慢发掘和运营, 游戏账号的交易在闲鱼上长期排名前十. 从腾讯微软都可以看出, 未来是泛娱乐时代,而游戏是其中很重要的一环, 无论经济萧条与否, 虚拟世界会割一代又一代的时间和金钱.

微软游戏部门的CEO最近也表示会如期完成收购, 收购方反悔撤资的可能性很小.

博通收购威睿(VMW)

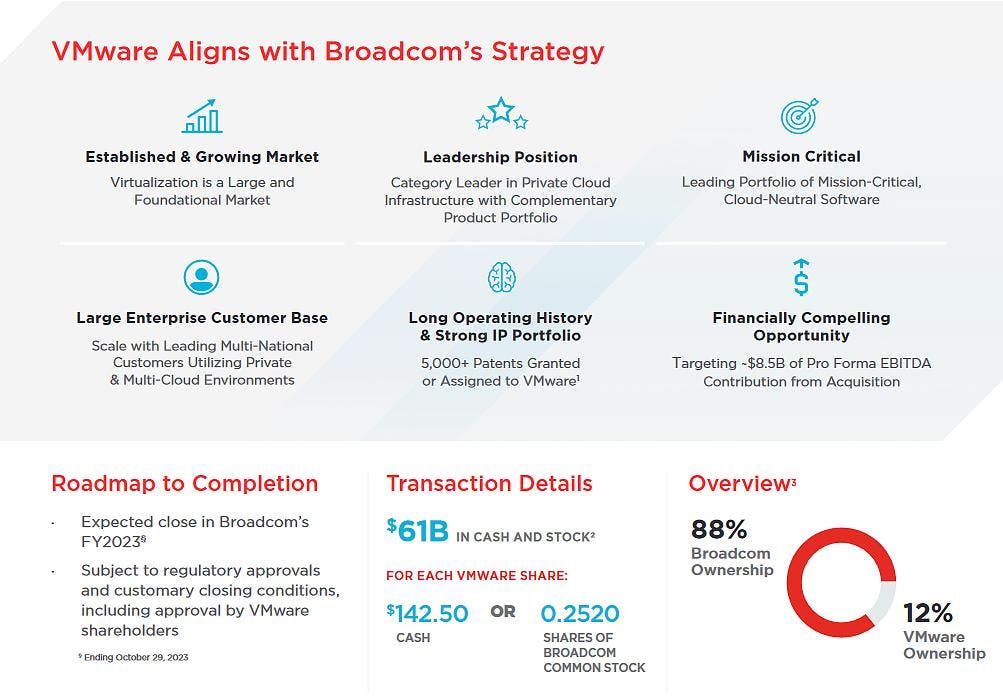

今年5月, 博通(AVGO)宣布以610亿的现金加股票收购威睿(VMW), 折合股价$142.5.

VMW的股东可以选择$142.5现金, 或者0.252股AVGO股票(现在价值117.25). 并购后AVGO/VMW股东占比88%/12%. 并购预计2023年10月底完成.

对冲基金常用的套利手法就是做多VMW同时做空对应AVGO, 周五收盘VMW110.73. 套利空间大概$7一股, 6.3%回报, 只有很小的反垄断风险.

AVGO和VMW的管理层都同意了这个并购, VMW的两个大股东Michael Dell(37%)和Silver Lake (20%)也同意了, 这个Deal取消的风险基本为零.

另外一种就是直接买入VMW, 等明年再换股票或者现金. 换现金$142.5会有28.7%回报, 但到时候要看AVGO的股价, 如果股价太低, 有可能会强制降低每股可换的现金. 如果博通的股票明年大涨, 也可以换成AVGO的股票, 到时候卖掉或者长期持有.

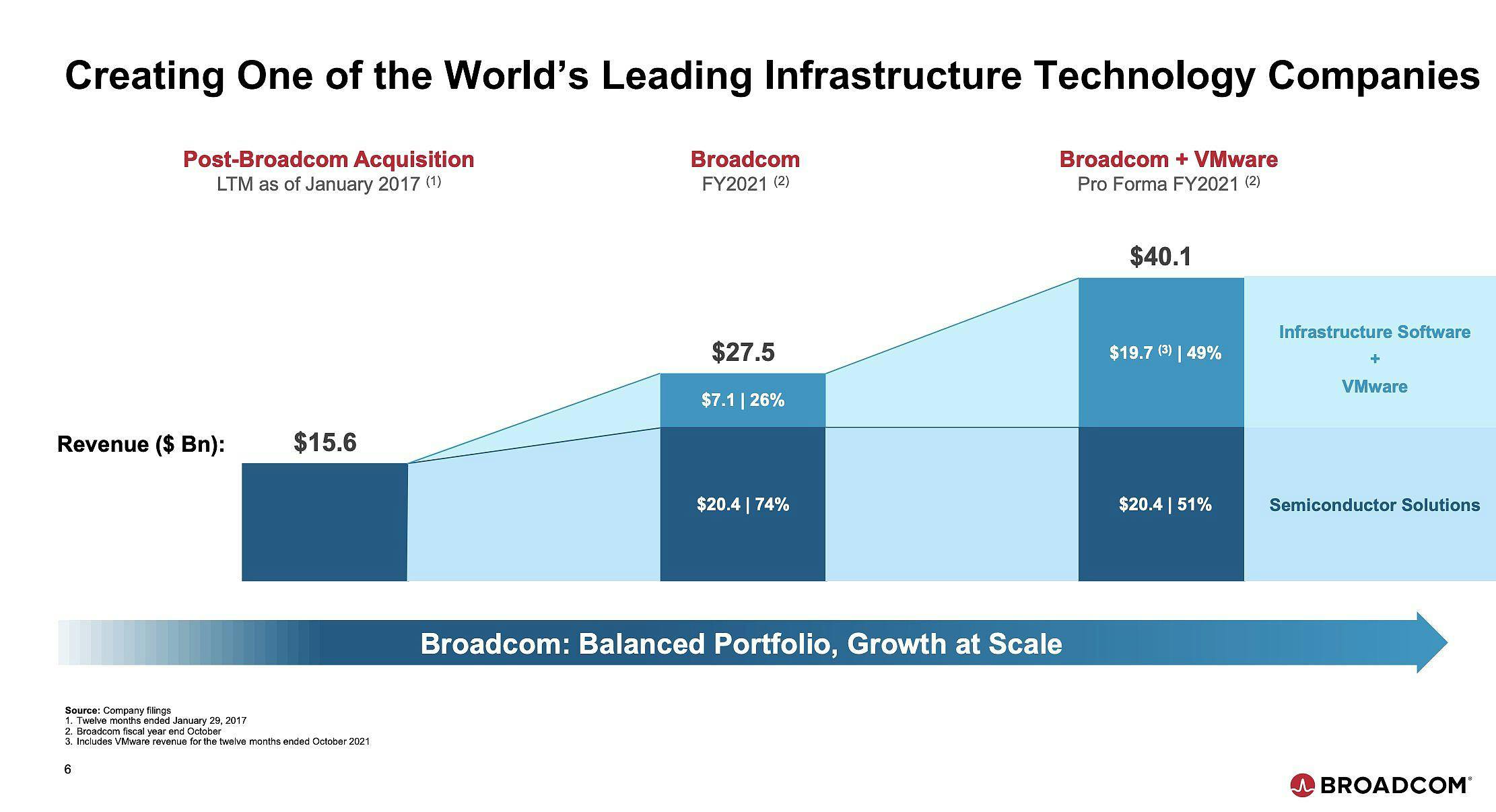

总的来说, 博通这次收购是很利好的, 13倍EV/EBITDA买了VMW, 过去几年平均估值一直在20-22倍. 现在博通12.4倍P/E, 11.5倍Forward P/E, 8%Earnings Yield, 3.5%的分红Yield, 预期回报高达11.5%, 公司本身也是一个很不错的投资.

博通关注一下415-420支撑, 是去年3月,5月, 今年10月的低点.

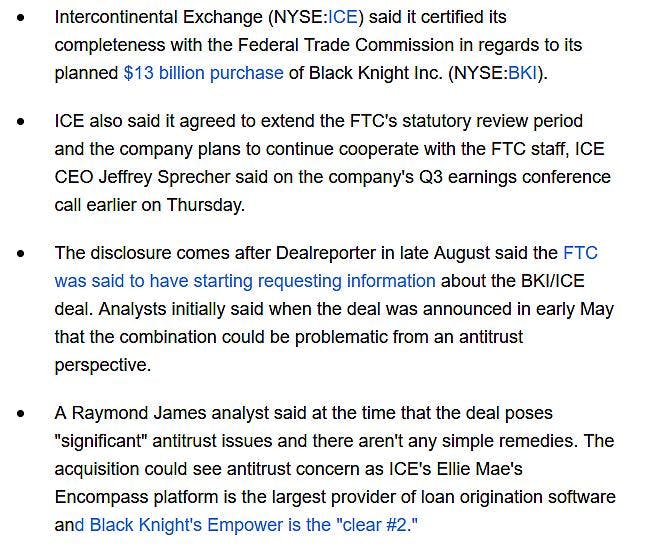

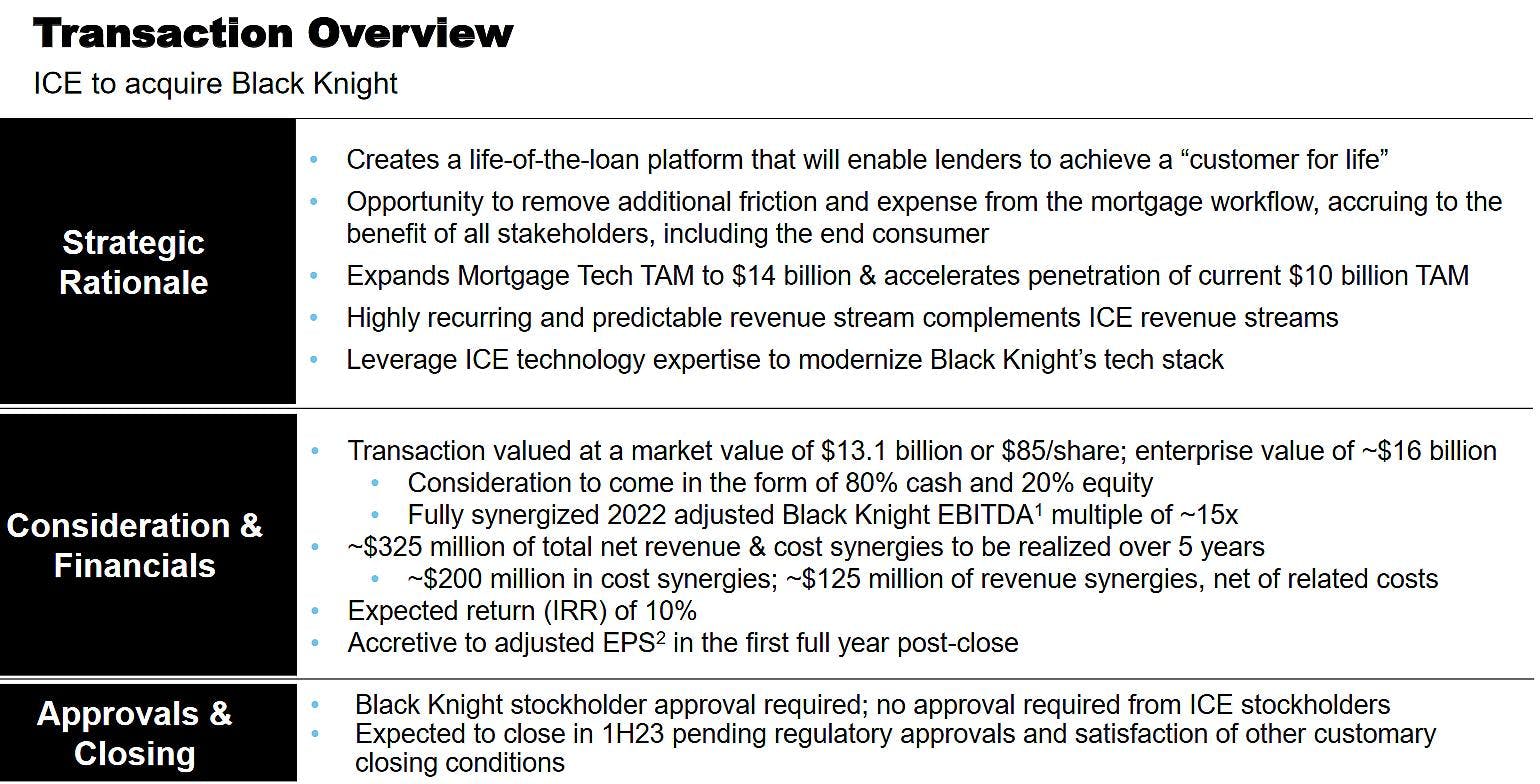

洲际交易所收购巴克艾科技(BKI)

今年4月, 巴克艾科技Black Knight Inc (BKI)宣布寻求收购, 股价从$59.3涨到了$66.

5月, 洲际交易所(ICE)宣布收购巴克艾科技Black Knight Inc (BKI). 收购总价值131亿美金, 折合股价$85一股, 消息当天股价涨到了$79.8, 收盘$72.8, 收购预计明年上半年完成.

这个收购案有一点复杂, ICE是出大部分现金和小部分同等价值的自家股票:

-

10.5B的现金不变

-

2.6B的ICE股票现在缩水了到了2.1B (当时股价118, 现在96.6)

算下来, 现在如果完成收购, BKI的股东会得到$81.75左右, 按上周五收盘价溢价48.5%.

这么大的套利空间是因为市场完全觉得收购不可能通过, 尽管ICE管理层非常努力在配合FTC的反垄断调查.

这个Deal就是属于小概率大回报事件, 有点类似期权, 你可以不考虑收购成功去投资这个公司, 现在估值P/E22.3倍, Forward P/E20.9倍, 公司是做房贷软件的, 因为洲际交易所最近都在扩大房贷交易部门, 所以想收购BKI. 如果收购失败, BKI管理层也会积极地去寻找下一个买家, 如果真的是房贷软件的老二, 我想很多银行或者金融公司也会感兴趣.

2月低点在$52, 2020年最低点在$50, 我会关注一下.

利益披露: 我个人持有$动视暴雪(ATVI)$

作者:杰森Lu 链接:https://xueqiu.com/1679375089/234699942 风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。