经过了中国政策调控以及 SEC 对 BTC ETF 的批准后,加密货币总市值(#coingecko 10.1~11.1)从 2.01 兆美元上涨到了 2.75 兆美元,这对于所有的 HOLDs 来说都是一个非常重要的改变,SnapFingers 月研报将持续为各位整理我们研究小组的调研信息。

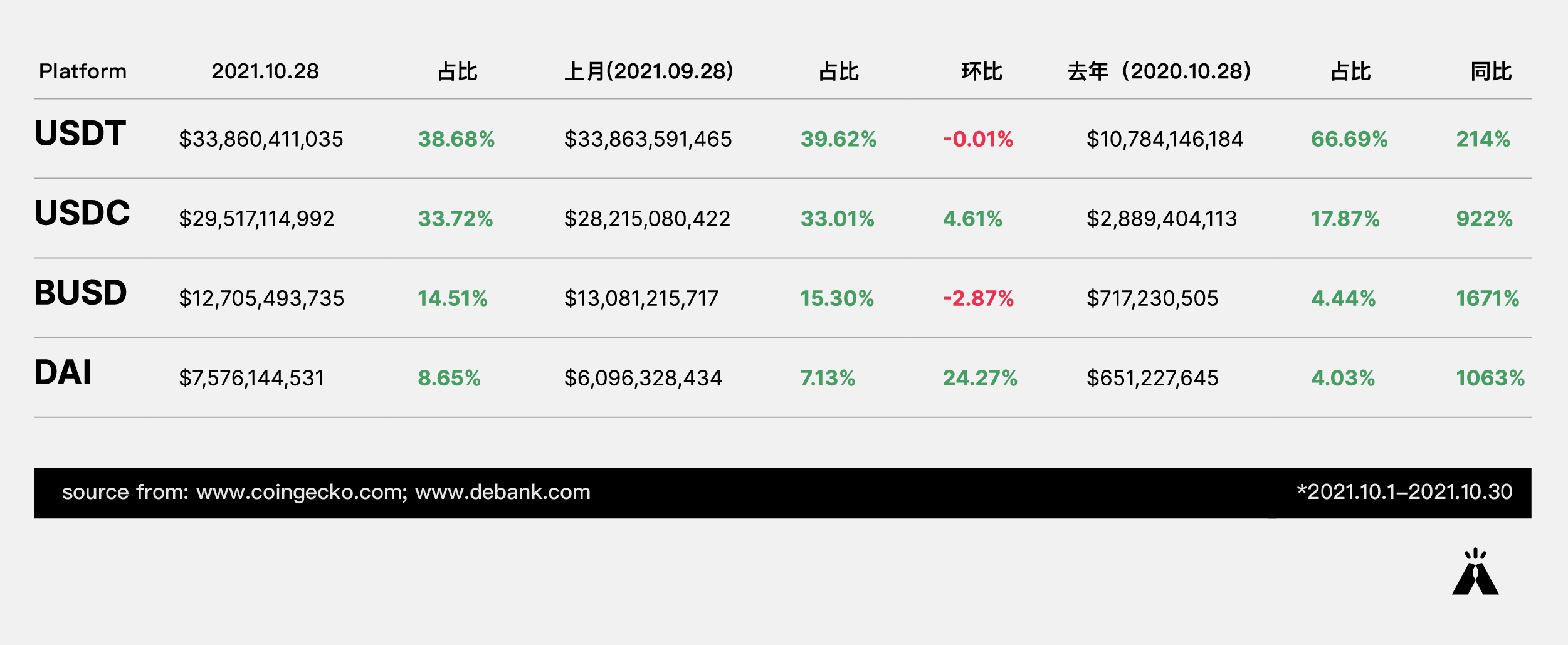

作为流量入口,各类稳定币继续保持稳定增幅,同时 USDT 占比持续下降,USDC 占比上升,继续维持趋势。

从宏观的预期来看,十一月份会是美联储宣布 Taper 计划的时间,据之前彭博社对 52 名经济学家的调查显示,三分之二的受访者预计美联储将于 11 月会议上宣布 Taper,21% 的受访者则认为宣布时机在 12 月会议。目前来看,美联储和市场沟通相对充分,Taper 符合市场预期。在市场预期之内的事件不会对市场产生大规模的影响。

伴随 Taper 的还有财政部在季度再融资会议上提出的减少国债发行的计划。会议上提出 22 年削减 35% 的附息国债发行,总量接近 Taper 预期会减少的数量,这样来看,宏观流动性依旧非常充足。

本月最重要的宏观事件就是美国 SEC 批准比特币期货 ETF,策略 ETF 的出现被认为“将完全改变市场结构”,这一预期也直接推动了比特币的上涨。

01 ProShare 比特币期货 ETF(ProShare Bitcoin Strategy ETF,BITO)

10 月 18 日 ProShare Bitcoin Strategy ETF(BITO) 获 SEC 批准通过 ,是美国第一个比特币期货 ETF,提供给投资者投资比特币相关产品的机会,首日交易额接近 10 亿美元,仅次于资管巨头贝莱德的碳转型准备基金的首日交易额。

BITO 是一支期货 ETF,在纽交所上市,投资标的为 CME 上的比特币期货合约,并不是直接投入比特币。一般情况下基金会投入 25% 在比特币期货合约中,剩余资金会投资如美国国债、回购协议等货币市场工具,以及会通过逆回购协议做借贷进行投资目的。

BITO 会根据合约出现远期溢价或是逆价差的情况交易不同到期时间的比特币期货合约,以及在合约到期时出售即将到期的并购买新的合约。这个 ETF 并不直接持有比特币,而是通过比特币期货来将 ETF 和比特币的价格关联起来。

在周四(10 月21 日) BITO ETF 就达到了规定的期货合约持仓数量限制,就需要引入更多的对手方,随后 SEC 即通过了 Valkyrie Bitcoin Strategy ETF(BTF)在周五(10 月 22 日)上市。

02 灰度比特币信托(Grayscale Bitcoin Trust,GBTC)

灰度的比特币信托是一个封闭式基金,在 OTC 市场交易,在 GBTC 获得 SEC 公开配售的豁免之后其实大部分券商都提供 GBTC 交易的经纪服务。可以交易的股票数量是有限的,对 GBTC 的供求关系很大程度上决定了它的价格,因此会有对比特币的正负溢价。

灰度比特币信托本质上是一个并不能在交易所交易的基金,为了通过监管,妥协成为了一个不能退出的合规信托。相比于直接持有比特币,GBTC 提供了合规托管服务,份额也是实名登记的、有透明的财务审计。但份额只能创造,不能赎回。

03 GBTC VS Future ETF

相对来说,ETF 因为具有更高的透明度以及在股票折价交易的情况下赎回股票的可能性,更容易被共同基金和养老基金接受,因为它比 GBTC 这样的封闭式信托风险小很多。普遍认为 ETF 将为机构投资者提供一个新的渠道,并巩固比特币的“主流”地位。

考虑到比特币 7x24 小时的交易(ETF 只能在固定交易时间段交易),以及安全托管问题,SEC 直接通过现货 ETF 难度较大。

04 SEC 审批 ETF 时间线

- 10.18 ProShares 比特币期货 ETF 批准在纽交所上市

- 10.19 灰度申请将比特币基金转换为比特币现货 ETF

- 10.20 ProShares 比特币期货 ETF 开始交易,首日交易额接近 10 亿美元,涨约 4.9%

- 10.20 资管公司 VanEck 推出的比特币 ETF 获得 SEC 批准

- 10.21 Valkyrie 推出的比特币期货 ETF 获得 SEC 批准

- 10.25 ProShares 向 CME 申请豁免比特币期货 ETF 头寸限制

- 10.27 杠杆 ETF 提供商 Direxion 向 SEC 申请做空比特币期货 ETF 基金

- 10.27 Valkyrie 向 SEC 提交 1.25 倍杠杆的比特币期货 ETF 申请

- 10.30 Valkyrie 撤销杠杆比特币期货 ETF 申请

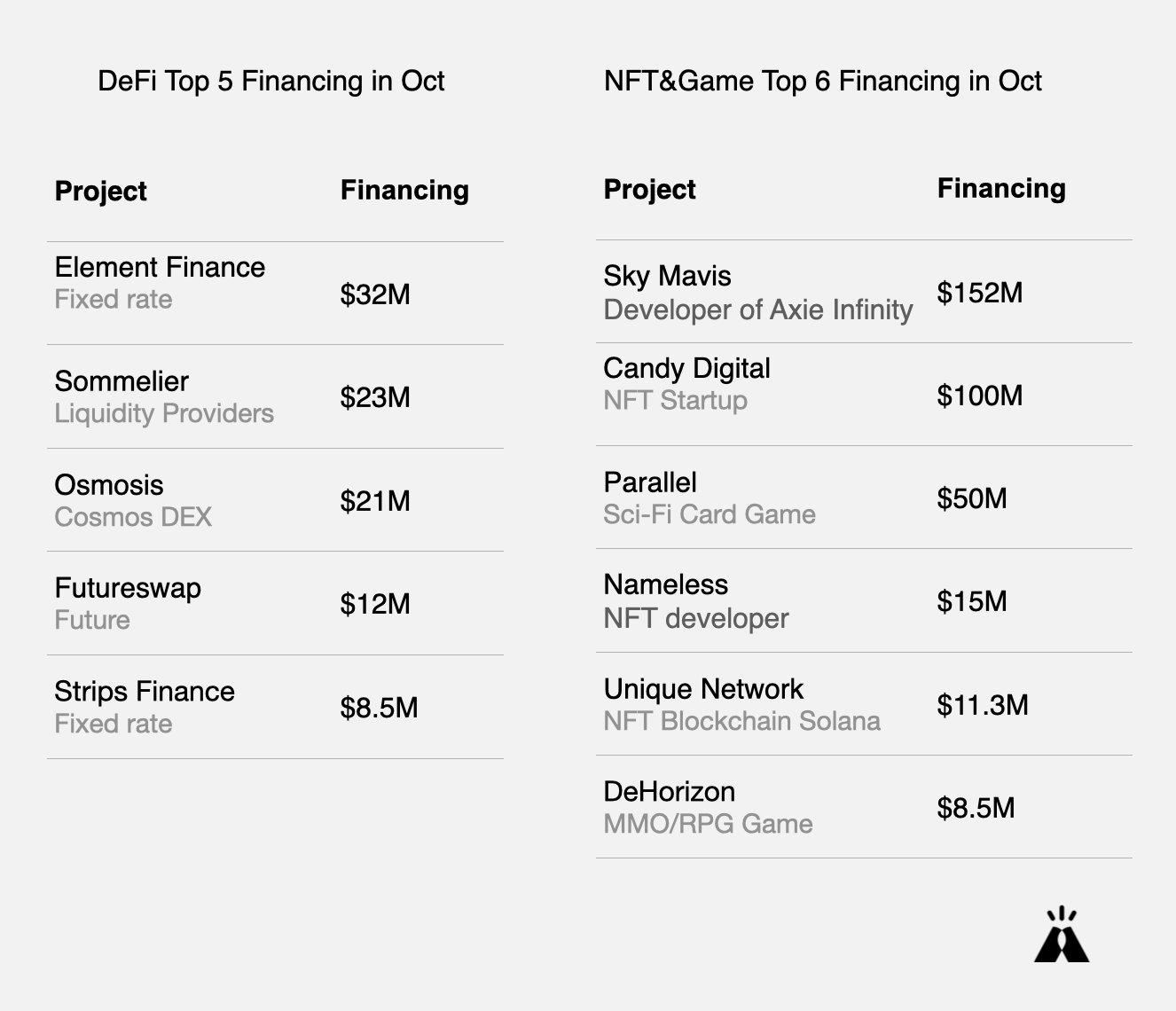

10 月 DeFi 领域规模以上(300 万美元)融资总额为 1.55 亿美元,NFT 和游戏领域规模以上融资总额为 4.46 亿美元,约为前者 3 倍,分别发生 19 和 25 起投融资事件。从一级市场投融资情况也可以看到 NFT 概念持续受到关注。

平台类基础设施项目融资额度普遍比较高,10 月中心化交易所 FTX、中心化代币公募平台 Coinlist、区块链开发平台 Alchemy 都获得了上亿级投资。Animoca Brands 在 7 月获得 5000 万美元融资后,10 月再次获得 6500 万美元融资,估值 22 亿美元。Animoca Brands 最近几个月动作不断。

Animoca Brands 旗下有 The Sandbox、F1®Delta Time、MotoGP Ignition™ 等热门游戏,并曾投资 Alien Worlds、Yield Guild Games 和 Axie Infinity 等热门链游相关项目。

Coinlist 推出 8 个秋季种子项目,相比春季的种子项目,NFT 相关概念项目占比增加。从秋季种子项目中可以看到 Coinlist 非常关注将 DeFi 和传统金融连接起来的项目,此外还非常关注 Web3 应用和基础设施。

Coinlist 秋季种子项目:

- Talent Protocol 是一个 Web3 网络,个人可以在此推出自己的个人代币,赞助商(Sponsors)可以对他们相信的职业进行天使投资。

- Swash 使互联网用户、开发人员和企业能够通过新的激励流、创新的数据货币化机制以及受 Web 3 精神管理的协作开发框架,致力于推动数据所有权和数据价值流转进程。

- Creaticles 是世界上第一个定制的 NFT 平台,旨在安全、轻松地将希望获得特定艺术的买家与才华横溢的策展艺术家进行匹配。

- Pawnfi 是一个全新的借贷市场,为非标准资产(NSA)提供公平的评估、流动性和应用场景,可用于非同质化代币和 NFT 支持的贷款,Pawnfi 测试网已上线

- Burnt Finance 是一个建立在 Solana 上的完全去中心化的拍卖协议。Burnt Finance 是一种 DeFi 协议,它使任何人都可以铸造各种合成品和 NFT,同时还为他们提供拍卖平台。

- tiiik 是基于 Terra 生态的一站式数字钱包,为用户提供储蓄,消费,賺钱等功能。tiiik 通过受监管的一键式网关帮助大众通往 DeFi。

- CID gravity 为在 Filecoin 利益相关者之间建立第二层信任,降低他们的数据风险并提高Filecoin使用者的盈利能力,为Filecoin操作提供软件解决方案。

- Masa 是一个去中心化的信用协议,通过将 CeFi 数据桥接到 DeFi 来实现 DeFi 的大规模采用。将在 Q4 推出 Masa 协议时,推出无抵押贷款、NFT抵押贷款等产品功能。

早在去年 UNI、 1inch 空投收益颇丰之后,大家就在猜测下一个可能空投的项目,DYDX 一直在预期列表里,DYDX 的强势表现让刷量和 Airdrop 持有者兴奋不已,本期研报截稿前以太坊域名服务 ENS 宣布向域名持有地址空投。一些呼声最高的预期空投项目:

- Hop Protocol:跨 Rollup 转账应用,已支持 Optimistic 和 Arbitrum。

- Set Protocol :去中心化资产管理协议,数据分析平台 DeFi Pulse、加密货币指数协议 Index Coop 均在 Tokensets 上创建指数。

- Zapper: 面向 DeFi 和 NFT 用户的 Web3 钱包管理仪表板。

- DeFi Saver:DeFi 自动化管理系统,一站式仪表板,用于创建、管理和跟踪你的 DeFi 头寸。

- Kwenta & Lyra:构建在 Synthetix 上的衍生品协议,已部署在 Optimism L2 上,项目方已公开确认将进行追溯性空投。此外衍生品协议 Opyn 、Charm 也还未发币。

- Mirror:去中心化的内容发布平台,10 月向所有人开放创作权限。Mirror 已经拥有 WRITE 代币,但该代币的发布是受到限制的,也许 Mirror 可能向其早期用户空投更多的代币。

追溯空投的模式很简单,就是向使用过产品的地址空投代币,挑选一些喜欢的项目,投入少量资金尝试产品功能,或许会收获惊喜,那是对冒险者的奖励。

目前我们可以看到的公链基础设施在排名前100的就有超过15条,在几乎所有公链都装上(支援)EVM 后,这个战争已经接近白热化了,首先第一个受益的是所有的跨链桥们,包括但不限于 Nerve, Celer, Anyswap, Boring, HOP 等等,而对于这些公链来说,也意味著在这个关键的时刻,如果不能提供额外的竞争优势,那意味著在这波浪潮过后,将被追逐新概念的用户给抛弃。

如果回头看所有的公链生态,会发现大部分赚到钱的,都是该链第一批上线的应用,以及第一批用户。在许多用户坚持打新不打旧的市场情绪下,许多 DeFi 1.0 也陷入了滞涨的一个型态,同时也催生了新二池概念,包含了 SPELL 与 OHM 都是 DeFi 2.0 的领头羊。

社区呼声较高,也即将上线的两条比较知名的公链是 Oasis 与 Nervos,都挟带著丰富的投资人资源以及开发社群,大概率的可以找到一些新项目的机会,当然在平均一周至少一个 Rug 的环境下,投资人必须谨慎的评估每一个项目,并且合理的分散风险。

另外我们在本月还将看到的是 ETH Layer2 的持续成长,包含但不限于 OP, Arbitrum, Skale, 等等,将在不久的将来加入对抗非 ETH 公链的行列,如果一条 Layer2 的市值能够等于一条 Layer1 的公链,那也不用太意外,这会是一个长期的趋势,根据目前的发展生态看来 DeFi 的价值还是会在 ethereum 生态坐稳,而游戏则会在 Polygon, BSC, Solana 上发展迅速,而其他像是 Flow, AVAX 团队,则努力建设出圈生态,其他的板块像是音乐、社交、医疗都会是非常好的题材,就要看谁能够抢得滩头堡了(在 Facebook 改叫做 Meta 后,最有希望改变格局的就是 Netflix 了,大家一起疯狂的追剧吧~)。

在Web2.0世界,我们可以看创作者经济的带来的巨大价值,无论是Youtube、TikTok还是Twitch,这些平台都成为了一个个Web2.0的独角兽产品。但是站在创作者的角度来说,他们也面临着很多巨大问题,比如他们和粉丝的沟通很难统一化管理,真正由内容创作产生的变现方式单一(只能是接商业广告和打赏),内容创造的经济效益不稳定(接商业活动就有,不接就没有这部分收入)。而Rally的出现可以帮助创作者们形成自己的有效社区,帮助创作者们有效的和粉丝沟通,以及做到真正意义上的粉丝为创作者的内容付费。

什么是Rally?

Rally 是一个创作者社区驱动的网络,通过Rally网络,创作者可以通过自定义生成代表自己数字品牌的个人代币CC「Creator Coin」,继而进一步提供独特的使用程序以发展个人的品牌。通过独特的代币经济模型,如果个人的品牌的价值提升,CC的价值也会相应的提升。除此之外,Rally 提供了一套传统Web2 应用程序接口(API)比如YouTube、TikTok、Twitch等等 ,让创作者更容易与Rally 网络集成。包括粉丝身份验证和区块链信息浏览等。

Rally成为去中心化创作者平台龙头产品的原因是什么?

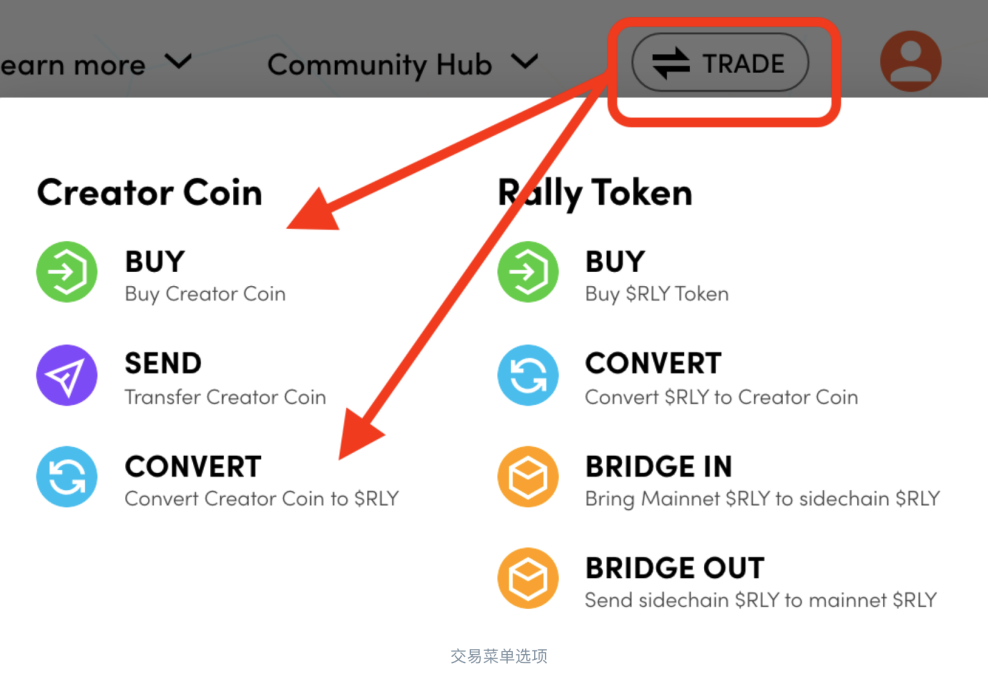

首先从资金入口端,Rally有多种付款通道,降低了支付门槛。

用户可以通过选择法币入金,但是用户必须通过KYC/AMP才能够将Rally测链的资产提回到以太坊主网。

用户也可以用加密货币入金,可以选择从中心化交易所Coinbase提钱到Rally测链,也可以通过Meatmask等钱包直接从以太坊主网将ETH或者ERC20—USDT提到Rally测链。

当然用户也可以通过Convert功能用$RLY代币购买Creator coin, 或者将Creator coin换成$RLY代币,丰富的入金方式大大降低了支付门槛。

创作者可以通过高效的社区聊天软件Discord实现的粉丝扁平化管理。

用户可以将Rally Creator Coin 与Discord账户关联,并允许Creator和专用的Discord机器人「Rally.io Bot 」读取用户的 Rally.io 余额。根据用户不同的CC余额或者NFT可以获得不同的discord身份组,从而可以让用户访问不同的discord频道, 从而解锁特定的内容。

举一个例子,Jimmy是一个游戏主播,发行了自己的创作者代币$JC「Jimmy coin」。只要持有200个$JC,就可以拥有特殊的身份标签,进入Jimmy的私人discord频道;拥有500$JC 就可以获得Jimmy下次NFT发售的专有NFT。持有某个Jimmy专属的NFT,可以进入专属discord社区以获得下次线下Meetup的门票等等。

创作者可以使用NFT来永久存留CC代币的剩余价值

NFT有三个封装特性可提供潜在价值,首先,创建者必须存入一定数量的Creator coin才能铸造 NFT。其次,NFT 可以具有内在的好处。例如,NFT 所有者可以获得特殊的聊天识别身份,有权在直播前与内容创建者聊天或有权以折扣价购买早鸟票。

如同以太坊一样,通过NFT来存储大部分ETH的价值。通过NFT将CC代币的价值抽离到NFT。NFT作为消费品将会永久存留CC代币的剩余价值。

V2版本的社区激励模型将激励权进一步下放到创造者社区

Rally有50%的代币都是用作社区激励以鼓励积极参与 Rally 的创作者社区。Rally将根据社区的排名进行奖励的分发。奖励分发规则如下表:

在V1版本中,$RLY 将奖励给社区。对于获得奖励的每个社区,奖励的 $RLY 并没有分配给个人用户,而是作为社区的 Creator Coin 的额外支持,从而增加 Creator Coin 的底层价值,使整个社区受益。然而在V2版本,$RLY将直接根据用户持有的Creator Coin比例进行分发,这种模式下,用户直接享受到了对Creators投资的乐趣,也增加了不同的创作者社区的竞争意识。

Creator coin通过代币绑定曲线(TBC)捕获创作者的直接经济价值

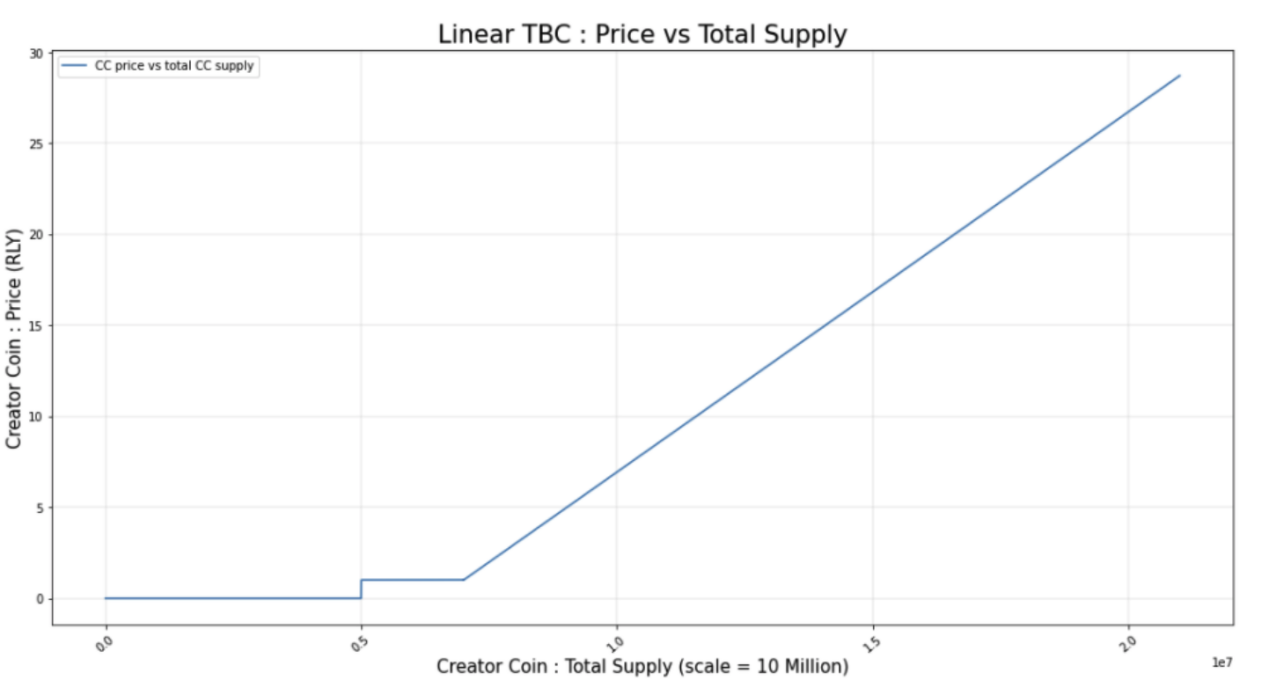

Rally通过TBC建立了Creator coin 的供应量和其价格的函数关系。TBC是AMM的基础机制,以反映供应和价格的关系,当有人购买CC时,表明需要创造更多的硬币,随之CC的供应量会增加,价格也会上涨。当有人卖完硬币时,它会减少供应量并随后影响价格。

值得一提的是Rally 的TBC代币模型是由Delphi digital在2020年10月提出的模型。并且在2021年5月重新设计。最初的V1版本的模型采用的是Sigmoidal型的TBC,经过市场验证。Rally 放弃了V1版本的曲线TBC,重新设计了V2版本的线性TBC,如下图所示。

我们可以清楚的看到CC代币完整发行的三个阶段:

在创世阶段,铸造了5M的CC,CC价格基本为0 RLY,相当于早期支持者的空投。

在预售阶段,可以以1 RLY/CC的固定价格出售2M的CC,相当于公募。

在二级市场,价格函数的供应量从7M开始,随着供应量的增加价格线性上升。

$RLY 是Creator coin的基础对。通过与 $RLY 的绑定,可以提高流动性较低的CC代币的价格稳定性、可用性、流动性等。对 $RLY 的需求可以增加 Creator Coins 的价值,而对 Creator Coins 的需求同时也可以增加 $RLY 的价值。

什么是 $RLY 的代币经济学?

$RLY的最大供应量为 150亿,并计划在 8 年内释放。代币分配如下:

种子投资者:(15.3%)4 年线性释放和 12 个月锁定期,第一年不能参与投票。

社区激励:(70.4%) 其中50%将用于Rally Network的创作者激励,20.4%用于开发者、国库、流动性提供和Partners等其他需求。

团队:(14.2%)4 年线性释放和 12 个月锁定期,第一年不能参与投票。

顾问:(0.17%)通过Sablier.finance每月支付顾问的费用,用于支付的钱包地址如下:0x7D19173B97AFB918F17860220ff59CA39243EB27

侧链操作:(1%)在 Rally 侧链上进行各种操作。这些交易也必须在主网上进行。

以下是代币解锁时间表:

当前的$RLY的排放率为 38 RLY/块或大约 7.3MM RLY/月。

综上所述,Rally作为社交平台代币的先行者,在产品模型和代币经济模型都做出的大胆的创新。Rally 有强大入金渠道和API,也有相对出圈的流量KOL。在代币经济的模型上采用线性的TBC和通过社区排名来奖励的激励方式。

风险提示:

Rally 在交易成本的节省上也使用自己的测链,但是在官网并无披露Rally测链的RPC节点,也没有相关的区块浏览器去监测测链的数据。

线性的TBC代币经济模型还未充分得到市场验证。

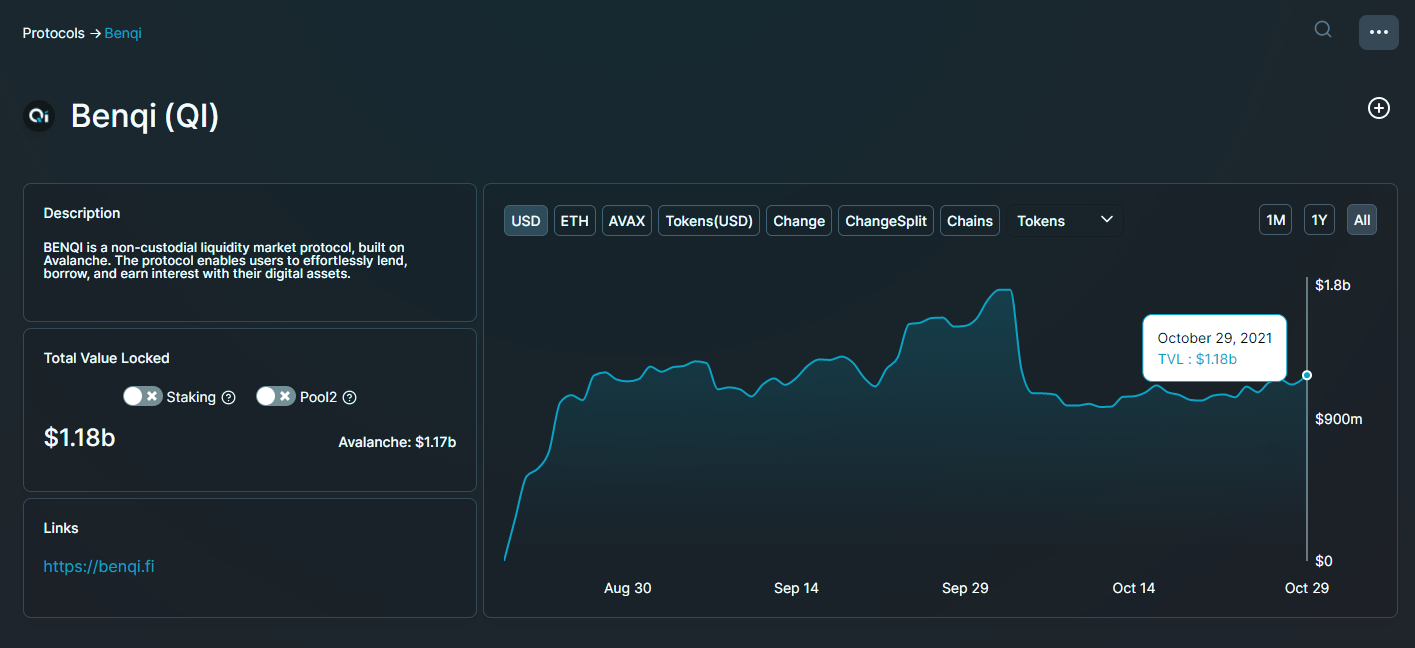

01 项目概要

BENQI是建立在Avalanche上的去中心化非托管流动性市场协议,也是Avalanche平台上的首个DeFi项目。该协议允许用户使用他们的数字资产进入借贷市场和流动性挖矿,用户可以借出闲置的资产来赚取利息,也可以选择将资产作为抵押品在 BENQI 上借钱。BENQI的目标之一是成为一个跨链枢纽,连接ETH、DOT和BSC,目前在以太坊上的流动性市场虽然是量体最大的,但因为使用人数过多导致网络拥挤与费用极高,间接地提高了用户进入 DeFi 世界的门槛。因此 BENQI 选择建立在Avalanche上,它能提供更快的交易速度、低费用以及与主流钱包间的高兼容性。

02 团队背景及融资情况

BENQI于今年四月完成 600 万美元的战略融资,战略投资者包括Ascensive Assets、Dragonfly Capital、Mechanism Capital、Arrington XRP Capital、Spartan Group、TRGC、Woodstock Fund、Ava Labs、Morningstar Ventures、GBV Capital、Skynet Trading Ltd、Rarestone Capital、Genblock Capital、Moon Inc.,其投资阵容的眼光和实力不容小觑。

BENQI的开发主要由罗马区块链实验室公司负责,它是一家专门从事去中心化金融的孵化器和软件开发公司。

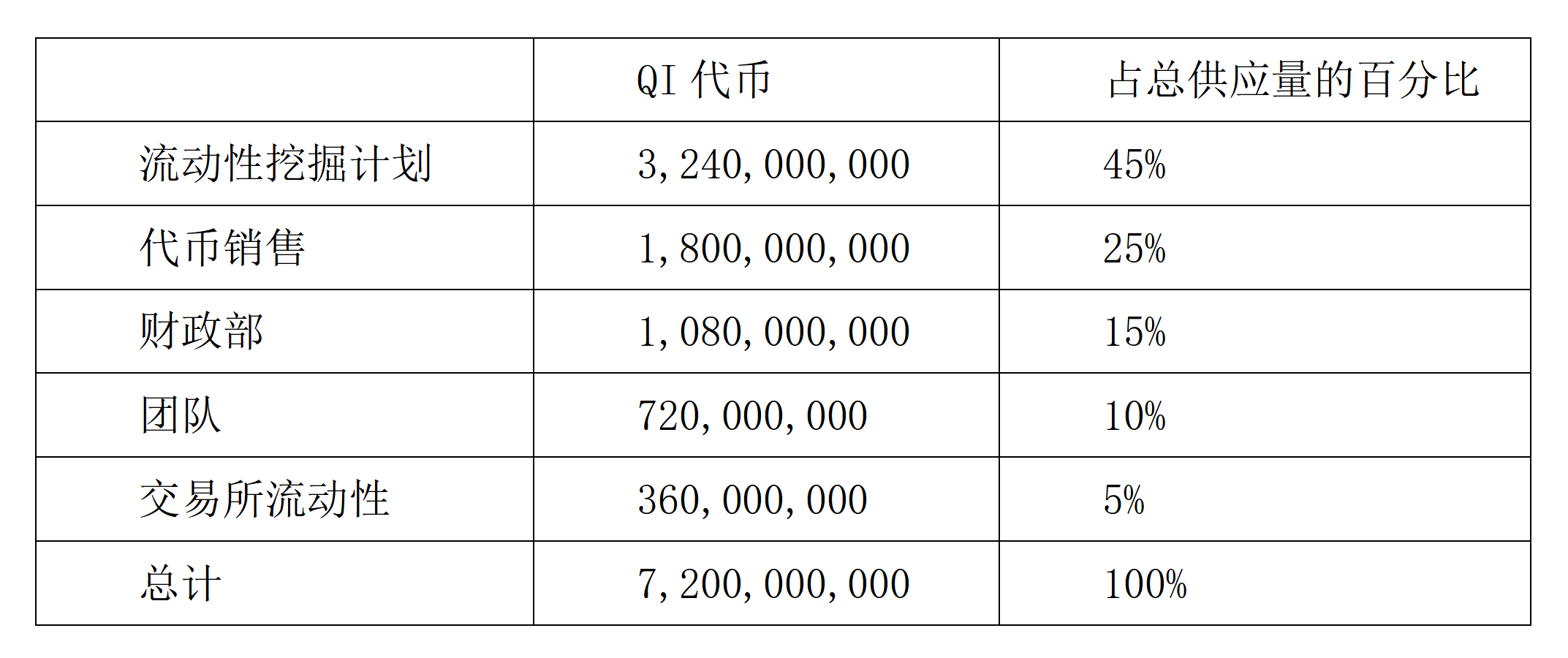

03 代币分配

QI 代币是 Avalanche 的原生资产,负责监督 BENQI 协议的整个生态系统,包括协议的未来迭代。QI 的总供应量为 7,200,000,000 枚代币,大多数代币将通过流动性挖矿计划分发,而代币分配旨在确保积极参与平台的市场参与者将收到 QI 代币。

04 项目优势

- 准确性。作为 Avalanche 上的第一个 DeFi 借贷协议,BENQI的工作原理是允许用户存入他们的资产,然后将其添加到可供其他人借用的矿池中。因此,向协议借出流动性的用户能够获得被动收入,而借入的用户可以以超额质押的方式进行。同时,BENQI 使用的是基于时间的方法计算平台上的费率,可以为用户提供最准确的费率,而且转账的Gas费用更便宜。

- BENQI DAapp。最初,BENQI 的治理将由项目的创始团队领导,然后最终将通过使用 QI 代币委托给一个去中心化自治组织(DAO)。QI 代币的持有者能够就推动协议的问题提出建议或投票,其主要渠道是BENQI DAapp。

- 从一开始,BENQI 的目标就一直是缩小 DeFi 与传统金融之间的差距。实现这一点的重要因素是优先考虑安全性、可用性和降低用户使用 DeFi 的门槛。自 8 月 19 日协议上线以来 , BENQI 已实现:

- 获得第一个 Avalanche Rush 计划的接受者

- 采用 Chainlink 价格预言机的第一个 Avalanche 协议

- 10,000+ 总独立用户

- 3,000 日活跃用户的峰值

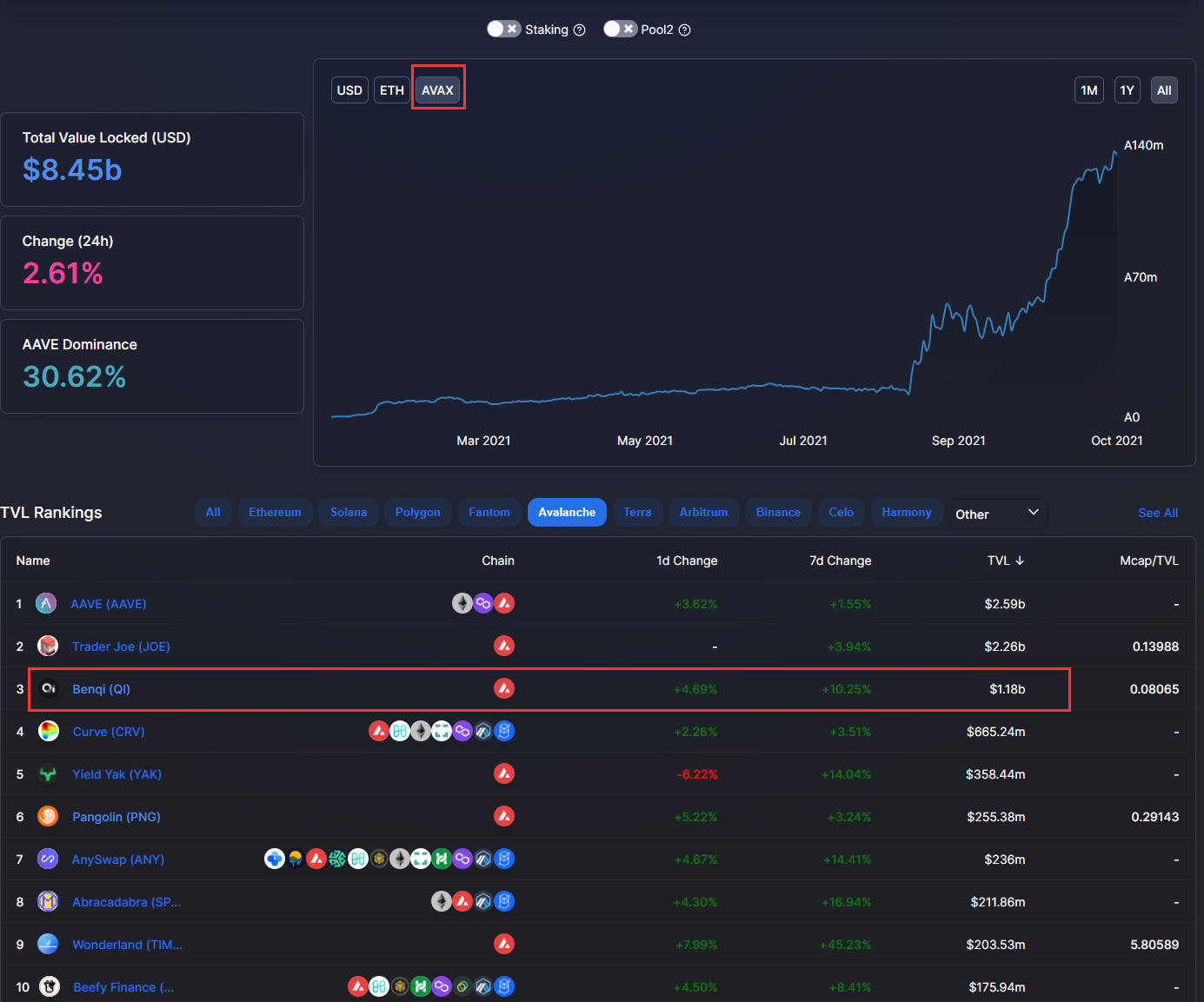

- 第一个在 Avalanche 上达到 10 亿美元 TVL 的协议

- 在上市后的头两周内提供了 20 亿美元的资产

自BENQI协议成立以来,该团队取得了重要的里程碑。在 Avalanche 网络上线后,总价值锁定(TVL)总额超过 25 亿美元,这也证明了 DeFi 借贷服务的爆炸性增长。

05 币价分析

BENQI公开发售当天,最高单价达0.38美元;自此之后一路向下走低。在0.11美元和0.14美元之间,盘踞一个月之久。但随着TVL总额的不断增加,我们相信在不久的将来,其币价也将会迎来新一轮的上涨。

Web3 概念指数

9 月,Livepeer 工程师 Adam Soffer 等人发起的 The Web3 Index 上线,追踪 Web3 基础设施的网络收入。可以看到 Web3 基础设施通过网络费用捕获的价值还相当有限。得益于在 NFT 领域的应用,Aweave 网络收入近两个月有了大幅增长,是 The Web3 Index 中收入最高的平台。

10 月 Index Coop 发布 WEB3 概念指数 $DATA,指数包含 7 个项目代币:

- $renFIL:FIL 在以太坊上的映射代币。

- $GRT:索引和查询协议 TheGraph。

- $LINK:预言机龙头 Chainlink。

- $BAT:隐私保护浏览器 Brave。

- $LPT:视频流媒体平台 Livepeer 。

- $OCEAN: 数据代币化和数据市场 Ocean Protocol。

- $NMR:面向数据科学家的交易数据网络 Numerai。

该指数可在 Sushiswap、Index Coop 和 TokenSets 上交易。Index Copp 官方表示,Wintermute 将作为该指数的合作做市商,为 Sushiswap 相关交易对提供 100 万美元的初始流动性,11 月 2 日,指数净资产 $109.44,交易市价 $105.17。

WEB3 概念指数 $DATA 的成分均为基于数据的产品和服务的代币,指数设立的初衷是跟踪数据生态系统市场表现,该指数的介绍中提到 「DeFi 正在颠覆传统银行和金融服务,而数据经济正在颠覆过去 20 年大型科技公司建立的数据垄断 」。

Web3基础设施

Web 3 基础设施从下至上分为四层:

- 最底层是 P2P 传输网络(L0)。

- 上面一层是最终结算层(L1),也就是各种公链。

- L2 包括链下数据、计算服务,预言机中间件,目的是增加性能。

- L3 是开发者 API 层。

- dApp 应用位于第四层(L4),负责提供产品、与用户交互。

现阶段第二层是 Web3 基础设施发展的重要环节,包括:

- 存储。 网站能给普通用户提供可视化界面,操作更便捷。网站托管可以通过传统的云服务 (如 AWS) 或去中心化的替代方案 (如以太坊上的 ENS 和 IPFS 系统) 来完成。社交、流媒体等内容型应用,需要使用将文字、图片、视频存储在中心化服务器,或者去中心化存储网络中(Filecoin、Sia、Arweave 等)。

*本期研报截稿前,以太坊最大的去中心化域名系统 ENS 宣布创建去中心化自治组织(DAO)和代币 ENS,并且将 ENS 的治理权转交给社区。目前以太坊域名系统 ENS 唯一参与地址数为 151369,总域名数为 401954。11 月 01 日之前的域名地址可以获得空投。 - 计算。 每个 dApp 中都会包含着带有程序逻辑的智能合约。高吞吐量区块链上的 dApp 直接在链上运行计算和结算。另一种方案是将计算和结算分开,在 Layer 2 网络中计算,然后通过单个聚合交易在链上完成结算,比如 Rollup。

- 预言机。 Chainlink 这样的通用预言机网络,通过可验证和可执行的方式,为智能合约提供高度安全和可信任的服务。

dApp 应用是直接面向用户的一层,Killer App 能大幅加快普及进程:

- 近期 Mirror 向所有以太坊地址开放创作权限,创作者可以使用作品发布(Entries)、众筹(Crowdfunds)、藏品(Editions)、拍卖(Auctions)、合作共享(Splits)、投票(Token Race)这 6 个基础功能。目前,这 6 个 Web3 工具组件都已开放,任何人都可以连接自己的钱包并开始构建 Web3 项目。Mirror 向人们展示了 Web 3.0 应用广阔的想象空间。这些基础功能为创作者解锁了版权众筹、内容资产化、协作收益分配、DAO 投票治理等 Web 2.0 不具备的能力。

- Mask Network 获 Arweave 战略投资,双方将互换代币。Mask 扩展中推出的文件服务功能利用了 Arweave 区块链方案创建的,使得用户可以直接在社交媒体上分享文件,自推出以来已经有 2865 个文件被储存。

3.1.1 NFT 收藏品

- 10 月份,除了 Axie Infinity,其他几个老牌头部收藏品交易量较上一个周期继续萎缩。

- 过去 30 天交易量 Top 7 中出现两个新项目,一个是 Inertial Moment,另一个是 MekaVerse。

- Inertial Moment 是一个总量 150 个的生成艺术项目。

- MekaVerse 是一个由 8888 个头像组成的 NFT系列,借鉴了日本 80 年代著名机甲动漫《机械战士高达》元素。于 10 月 8 日开始铸造发售,发售后第一周便登顶周成交额榜首。MekaVerse 发售时,仅仅是一张背景图片,直到 10 月 13 日官方才逐个揭开每幅 MekaNFT 作品面纱,即便如此,投资者的热情依旧高涨,Beeple 也在发布当日创造了一副同主题作品 《MEKA-BONER》,似乎是在为该项目造势。

- Loot 8 月 27 日铸造发行后迅速占据 8 月交易量前 10,9 月交易量继续保持在前 10,而过去 30 天其交易量已跌至 61 位。生态方面,Loot 交易市场 Lootmart、Loot Exchange 于 9 月底上线,Loot 创始人 Dom 正在开发一款面向 Loot、More Loot 及合成 Loot 持有者的解谜、冒险主题的去中心化游戏。

- 10 月,生成艺术头部项目 Art Blocks 获得 600 万美元融资,资金将主要用于团队扩张,希望在年底前拥有 10 名全职工程师。

- Botto 是一个基于社区反馈的去中心化生成艺术项目,在项目刚开始发行时,已经将 30 %总量的 $Botto 代币发配给 Artblock、Async Art、BAYC、Cryptopunks、Meebits、SuperRare、Hashmasks等代币持有者,而协议代币 $Botto 本身能够透过质押去产生投票点数(Voting Point,VP),每周 Botto 会呈现出 350 幅作品,社区成员可以利用 VP 行使投票权 ,透过社区成员的喜好,Botto 的演算法够去选择生成艺术的风格,随着时间 Botto 可以产生出许多由社区所引导和治理的艺术作品,并且在每周 Botto 会选出一幅作品到 SuperRare 上进行拍卖,并且将拍卖所获得的 ETH 收入用来回购 $Botto 治理代币,并且会将回购的治理代币 $Botto 烧毁,目前进行了两次的作品拍卖,已经分别为 Botto 赚取了 79.42 ETH 和 100 ETH,并且回购烧毁了超过 18 万颗 $Botto,个人认为未来 $Botto 的价值会取决与社区参与的热度以及如何将作品与其他协议进行更多的赋能,笔者也认为未来 Botto 团队会再有更多的措施去奖励质押 Botto 去进行投票的用户。

3.1.2 NFT 交易市场

- 交易市场 30 天交易量排行榜前 10 中有 3 个 Solana 的平台,其中 Solanart 排名第三。

- NFT 交易平台 Rarible 推出「免 Gas 铸造 NFT」功能,铸造 Gas 费由买方购买时支付。

- Adobe 已经与 NFT 交易平台 KnownOrigin、OpenSea、Rarible 和 SuperRare 合作,以显示内容凭证。

- 10 月中心化交易所 Coinbase 和 FTX 开始推进 NFT 交易市场。Coinbase 宣称将于年底推出 NFT 市场 Coinbase NFT,首日超过 100 万用户申请加入等待名单,以优先尝试 Coinbase NFT 平台。FTX.us 推出基于 Solana 的 NFT 交易市场「FTX NFTs」。

- 游戏 Guild of Guardians($GOG) 将于 11 月 10 日在 CoinList 上开启代币销售。游戏预计将于 2022 年发布,Guild of Guardians 游戏预告片非常惊艳,几乎使其能与目前任何一款可用的最佳手机游戏相提并论。YGG 已经在 Guild of Guardians 中购买了一个极其稀有的 Mythic Guild NFT,50 个 Adventurers Guild,以及 70 个 Legendary Heroes。将创建一个拥有 50 名精英成员的公会——是这款游戏中同类公会中规模最大的一个。

- Illuvium 是基于以太坊构建的 RPG 和 NFT 收藏游戏,其创始人和 Synthetix 创始人是亲兄弟,因为这层关系,Illuvium 在 DeFi 圈内备受关注,知名游戏公会 YGG DAO 对 Illuvium 进行了早期投资。Illuvium 游戏的核心机制在于玩家通过打怪升级来捕获野兽,并将其铸造生成 NFT,然后放到交易市场中卖出获利。目前游戏尚未上线,预计将于第三季度末或第四季度在 Immutable X 上启动。

- 建立在 BSC/ Wax 的链游 Alien Worlds(外星世界)是由 Dacoco GmbH 公司基于 WAX 公链开发的一款太空探索游戏。Alien Worlds 可以为玩家提供土地所有权、部署工具、士兵和武器,并定制专属游戏角色。游戏已经上线,10 月 28 上线 BSC 全新的任务游戏。

本月 Facebook 更名为 "Meta" 让元宇宙概念继续火爆,扎克伯格的描绘的“元宇宙”(metaverse)是一个特定的网络世界,借助虚拟现实(VR)和增强现实(AR)技术,用户可以在其间工作、玩耍、购物等。扎克伯格介绍展示了在元宇宙进行游戏的愿景,它并不只是局限于某一个游戏,而是将其嵌入日常生活。比如通过增强现实与朋友玩国际象棋、一起跟朋友击剑、通过 VR 与朋友打篮球等等。

Facebook 的元宇宙偏向于虚拟和现实的融合,主要是为现实服务。而区块链中的元宇宙偏向于将现实投射到虚拟场景,着力打造一个虚拟世界,特点是具有原生经济体系,因此更容易建立激励机制。

3.3.1 TheSandbox

早在 2012 年,The Sandbox 就发布了其 IOS 版本游戏,并在当年被苹果评为「年度最佳游戏」。2018年,团队启动了该项目的区块链版本。Sandbox 的核心机制是 Play-to-Earn 的沙盒游戏。沙盒游戏简单来讲就是:游戏本身没有主线剧情,没有唯一的终点,而玩家则在游戏中通过探索与建设,体验游戏的乐趣。这种模式的成功已被前人证明,比较典型的有「我的世界」、「Roblox」。

在 The Sandbox 的生态里,主要分为玩家、创造者和合作伙伴三类角色。任一角色取得突破,都会带动其他角色蓬勃发展。官方披露的伙伴名单中,已经有超70家合作伙伴,这些伙伴都将在Sandbox中建设有自己的土地,包括我们熟悉的 CryptoKitties、蓝精灵、dapp、Matic、行尸走肉等等。

本期研报截稿前,TheSandbox 获 9300 万美元,软银 Vision Fund 2 领投。区块链游戏和 NFT 开发商 Animoca Brands 是 TheSandbox 背后的开发商,Animoca Brands 10 月获得 6500 万美元融资,7 月获得 5000 万美元融资,动作不断,参与了多个 NFT、游戏项目融资。而本次领投 TheSandbox 的软银也在近两个月进行上亿级投资:10 月领投了NFT 初创公司 Candy Digital 的 1 亿美元融资;9 月下旬领投了梦幻足球游戏 Sorare 6.8 亿美元 B 轮融资。

3.3.2 Cryptovoxels

10 月,Cryptovoxels 支持 Facebook 登陆,Facebook 的用户可以通过 Torus 钱包获得一个全新的以太坊地址,私钥可在 Torus 钱包中查找。通过这种方式,全球 27 亿 Facebook 用户可以区块链无感地进入 Web3.0 的世界,Cryptovoxels 向 Web 2.0 的居民敞开了大门。

和 Decentraland 和 The Sandbox 的土地发售模式不同,Cryptovoxels 的土地是无限增发的。如今,Decentraland 的土地早已完成发售,用户需要花高价才能从其他用户手中买下虚拟世界中的一块土地,而 The Sandbox 每一次土地发售都在几秒钟内售罄。未来,也许 Cryptovoxels 官方不会再发售任何土地,只会在用户提交需求时为用户单独铸造出一块土地。

在 Cryptovoxels,已经出现艺术展、商业街、建筑施工队,甚至广告等模式,玩家可以在这里充分释放创造力。

Facebook 全面进军元宇宙可以看做一个 Crypto 社区的胜利,也可以看做是 Web2.0 / CeFi 的衰退的一个重要的里程碑,随著更多的传统巨头机构进入这个产业(例:软银),Web3.0 将夹带著暴风雨进入到人们的世界。

当初互联网的兴盛离不开黄赌毒,但 2021 这波的浪潮显然有些不一样,大部分的用户需要先对区块链有一定程度的了解,并且有一定的金融基础知识,程序员、DeFi 农夫、Axie 游戏玩家是本次浪潮的获利者。在互联网的黄金时代,我们曾经把用户在一个 App 的停留时间作为重要指标,用于对 App 进行估值,但是在 DeFi1.0 的世界,这个重要指标很有可能是高净值用户的合约交互数量,越多则估值越高。

这也让我们回头去思考,如果区块链 2022 的趋势在于出圈,那我们就要去获取 Web2.0 的用户,我认为谁能够降低使用门槛,谁就能够掌握下一波的增长,例如使用 Twitter 或是 Email 登入、合理的 0 手续费方案、巧妙的运用有限去中心化方案等等,这样的团队将有机会可以同时获得 2.0/3.0 的用户。

最后还是和大家一起追一下 11 月的热点,Polkadot 的卡槽拍卖即将开始了,Polka 项目如果在 Kusama 获得好成绩的团队,将会获得大量的红利,另外 Optimism 的 Layer2 也即将上线,这将带给所有机房链一记沉重的右勾拳,Oasis, Nervos 的 EVM 也将在本月上线,届时可以看见一些增量的 TVL。

此外,特别感谢几位研究员对本次研报的贡献:@kryptohenry @Poppy @Hobart @WillL @RyanCiz @Lisa @JoJo @H @Jimmi

Join us here: https://discord.gg/pypmaJYVQj

Twitter ID: @SnapFingersCom