作者 | Abraham Thomas

翻译 | malatang.eth

前言

市场涨,市场跌。大家至少见怪不怪了。但是市场周期为什么会出现呢?是什么导致钟摆在狂热与危机之间来回摆动呢?

海曼·明斯基 (Hyman Minsky) 是 20 世纪的经济学家,他的“金融不稳定假设”可能是对公共金融市场盛衰周期的最著名解释。但对明斯基定律如何应用于私募市场的研究却非常稀少,实际上几乎没有。

私募市场活动目前正处于前所未有的繁荣之中。科技创业、天使投资和风险投资从未如此普遍。明斯基循环也能在这个领域发生吗?

我们来探讨探讨。

阿尔法必然短暂

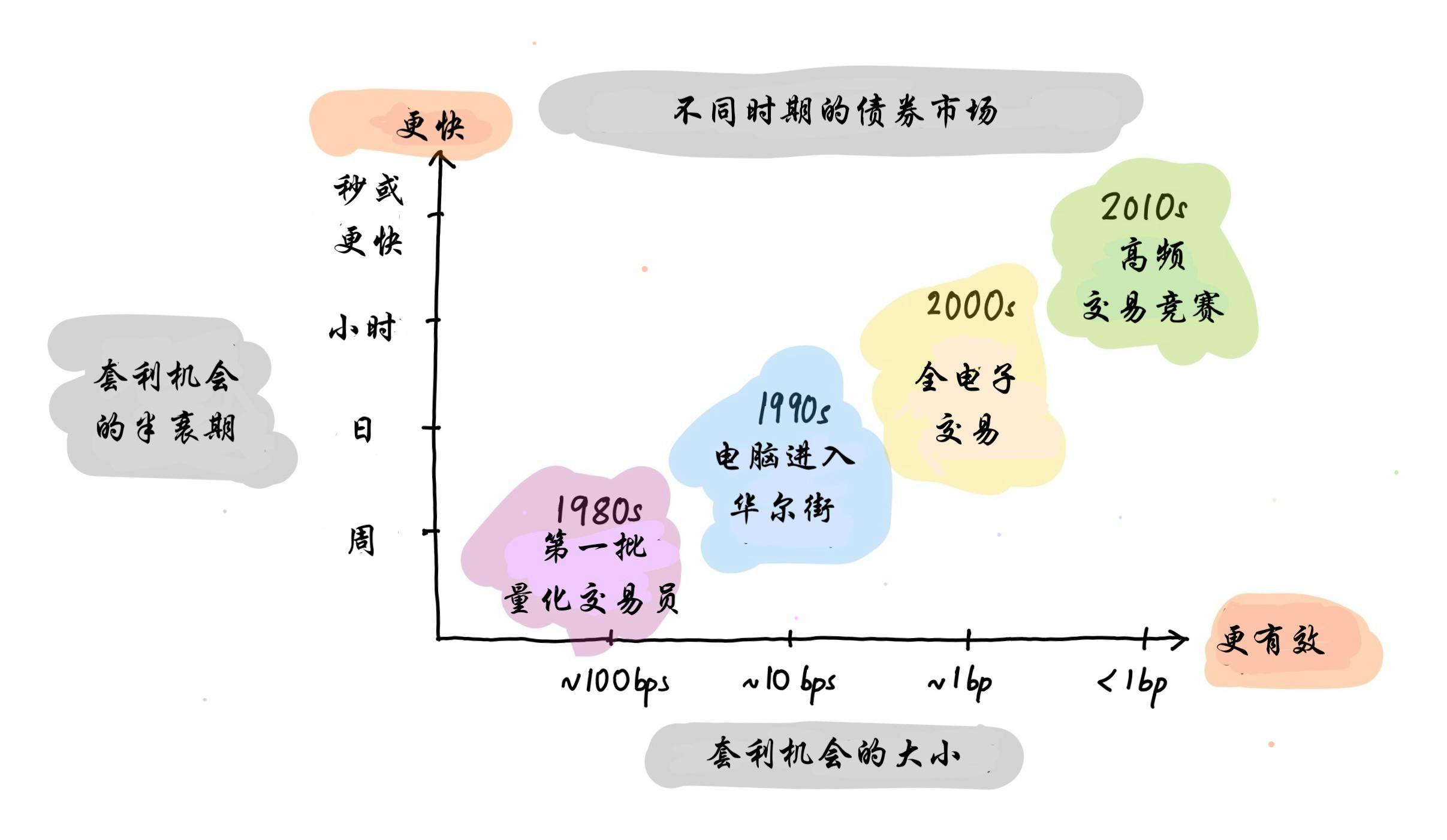

我的职业生涯始于我在一家量化对冲基金担任债券交易员,那时套利机会相对丰富。少有投资者具备有效利用这类机会的知识或工具,因此市场上的早期先驱者赚了不少钱。

当然,这并不能一直持续。知识会普及,技术会传播,套利空间随之消失。市场越来越高效。这一进程在资本市场上世人皆知,它有一个响亮的名字:“阿尔法衰减”。

在我开始干交易时,几十个甚至几百个基点的利差都很常见,不到十年后,就缩小到只有个位数。

……等等,你干了什么?

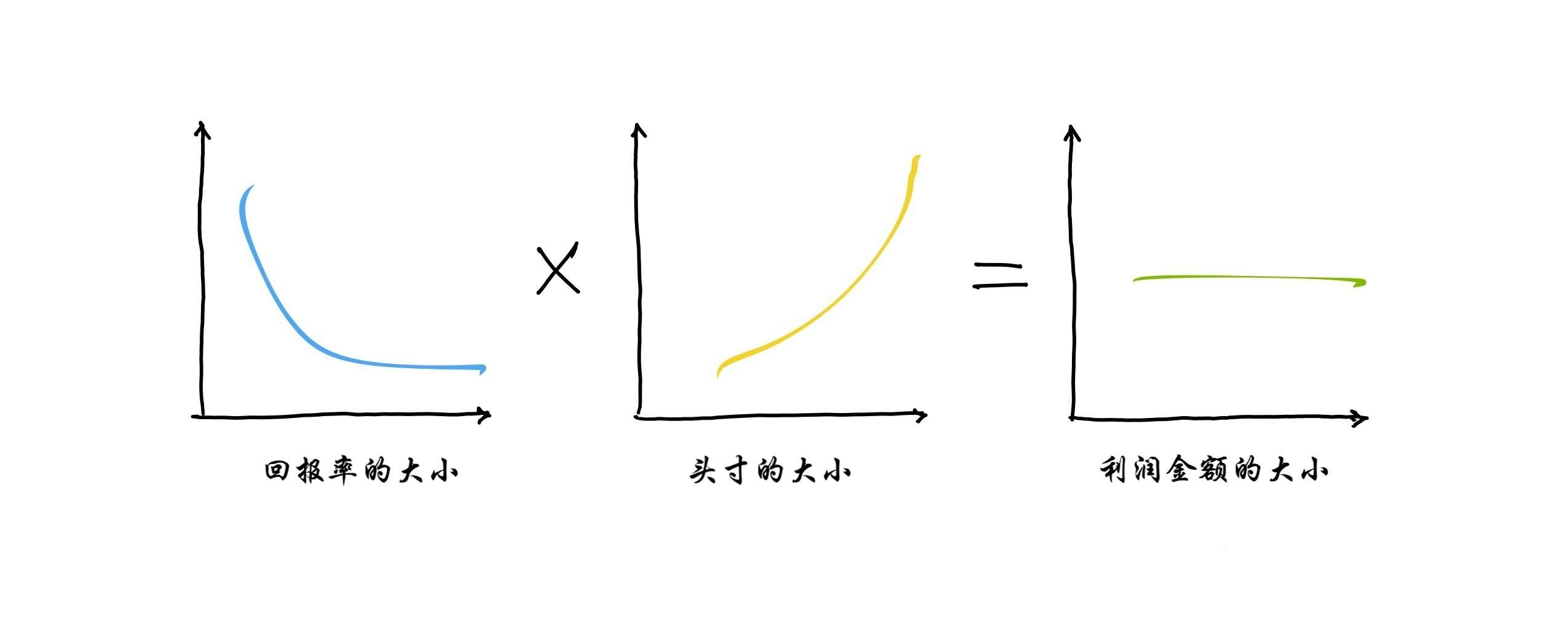

现在,多数个人投资者会在回报率减少时降低敞口。如果某个策略上一年赚了 10%,但预计今年只能赚 1%,则常识会叫人减少配置在里面的资本。

但是机构……不是那样运作的。交易部门有季度利润指标,交易员都想要年终奖。“你最近为咱赚了多少?”的文化很普遍。你不能躺在过去的功劳簿上。多数交易员的薪酬方案中嵌入了隐式看涨期权,加剧了这一现象。

因此,如果投资回报的预期价值减少 1/10,许多机构的投资组合经理实际上会将该项投资的敞口扩大 10 倍,以追平之前的利润金额。在二零零几年初我多次见过这种情形,想想他们的激励机制,这是完全正常的。

数学模型让我这么干的

但这不是有意思的部分。有意思的是,众多风险模型和合规模型积极鼓励投资者这么做。它就是这么运行的。

多数风险模型(无论是隐性的还是显性的、定量的还是定性的)都根据某项投资和类似投资过往的表现来度量其风险。听起来很合理,对吧?

现在,假设过去风险很大的一类投资,近年来的风险降低了。由历史和近期数据训练得出的模型会表明,与过去相比,对这类投资投入更多资金是可以的;这类投资的风险不再那么高了。这听起来也非常合理,对吧?

“市场成熟了”,人们通常如此描述这种情况。或者说,“这类资产变得更有效率了”。

安全的幻觉

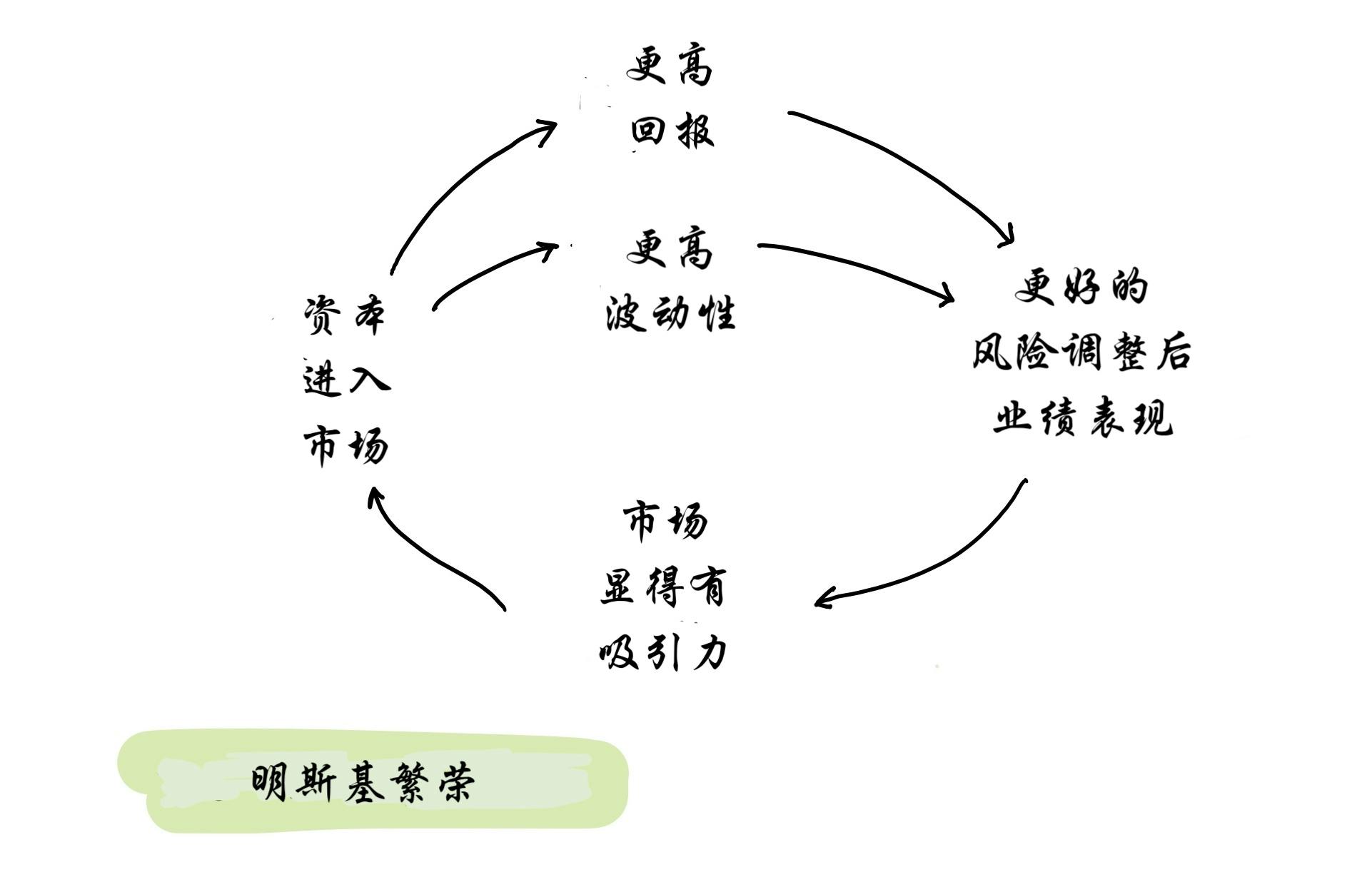

哈,玄机就在这里。会不会是资本配置本身导致了波动性的降低,进而风险感知随之降低呢?

在债券套利的小世界里,2006 年的利差波动性远低于 1999 年,因为任何与“公允价值”的微小偏差,都会很快被涌入的套利资金冲向另一边。那样的资金在 1999 年是不存在的。

于是,2006 年的债券交易“看起来”比 1999 年的风险要小得多。回报(预期价值)下降,但风险(实际波动率)下降得更多;结果,夏普比率(大致来说,是指回报除以风险:一个常用的投资业绩指标)飙升。

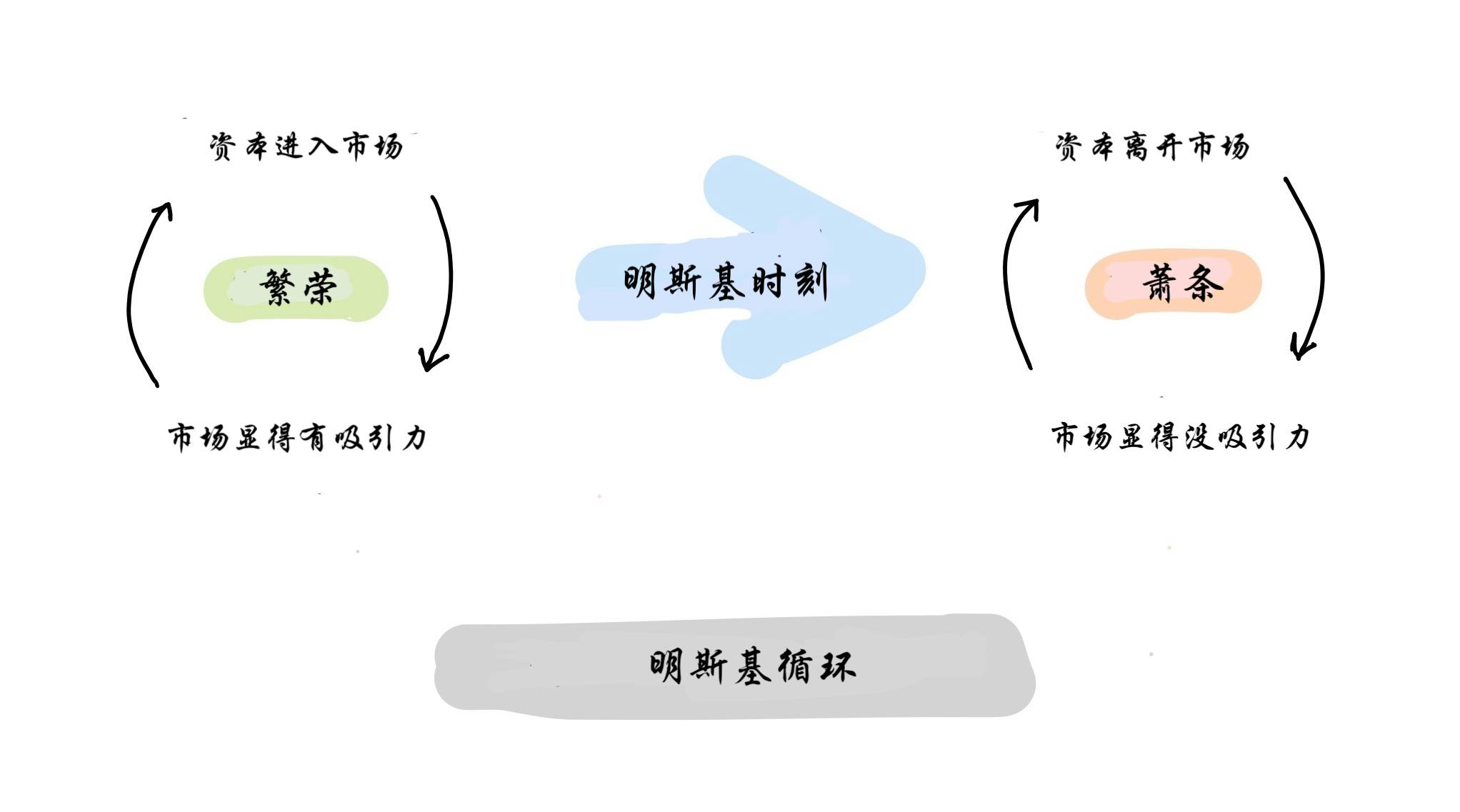

这就是明斯基繁荣。入市资金推高回报,降低波动性,带来非常强劲的(已实现)回报表现。这会吸引更多资金,从而进一步提升回报表现。正反馈循环随之而来。

这完全正常!经济体可以而且确实一直在不断配置资源。这是它的工作原理;这是大家预期它工作的方式。

上去的东西……

反馈回路的问题在于市场往往会过头。处于明斯基繁荣的资产类别,吸引新资金不断涌入,但它也靠涌入的新资金来不断推高价格和降低风险。正如智者所言,“如果一件事不能永远持续下去,它总有一天会停下来”。

最终——财富的得与失,无不基于对“最终”何时到来的预测——某些事发生了。可能是像新冠病毒这样的外来冲击,也可能是美联储的紧缩政策,也可能是选举或战争;可能是行业内部的大事,如某家公司倒闭或清盘。新钱停止涌入,或者只是放慢那么一点点,价格就会走软。这些都可能引发种种严重后果。

……一定会下来

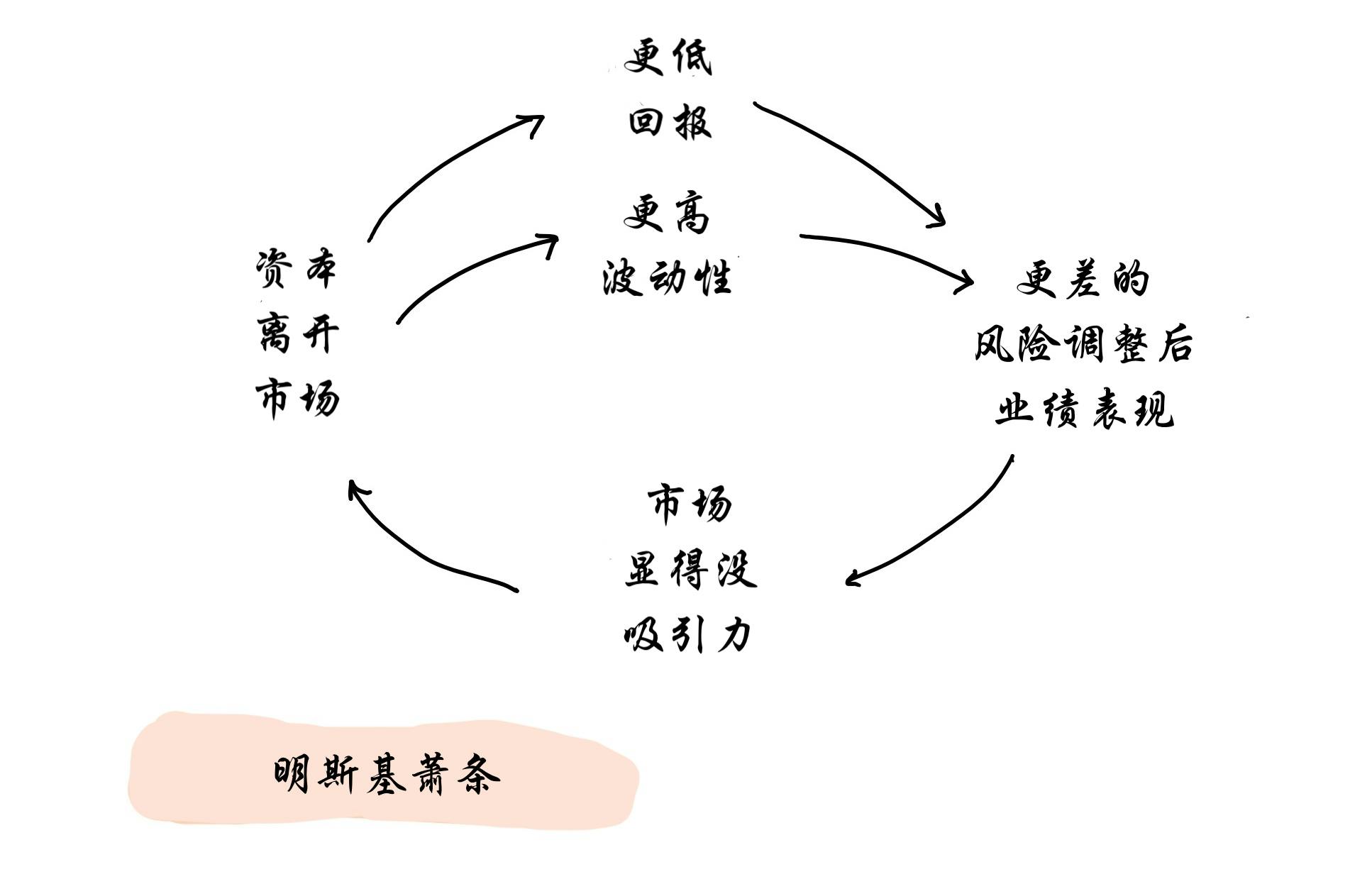

第一个后果是风险管理监控板开始亮红灯。即使是轻微的抛售,也会导致回报下降和风险上升;貌似平衡的投资组合,一下子就显得过于激进了。

仓位过重的投资者开始削减头寸。不幸的是,这会导致价格进一步下跌和更大的波动,从而引发另一轮平仓。即使是保守型投资者也会突然意识到投资组合的风险比想象更大。于是他们也开始卖。随之而来的恶性循环,有时被称为风险螺旋。

风险螺旋与保证金螺旋如影随形。银行和经纪商要求杠杆投资者提供与其投资组合风险成比例的保证金。随着其投资组合的风险加大——请记住,投资组合本身往往是不变的;改变的只是市场的波动水平——杠杆投资者收到追加保证金通知。他们必须出售资产,来满足保证金要求,从而造成进一步波动,加大价格下行压力;追加保证金成为自我应验预言。

(这就是为什么抢先作为第一家平仓或追加保证金的公司总是好的。高盛(披露:Matt Levine曾在那里就职)在这方面非常擅长,雷曼做得则不那么好。)

最后的多米诺骨牌是赎回螺旋。一看业绩在下滑和波动性在增加,基金的有限合伙人会要求赎回。为应对赎回要求,基金必须卖出更多头寸,从而引发另一轮反馈循环。繁荣迅速转为萧条。

你好雷曼,我的老朋友

这正是 2007-2008 年信贷市场发生的情况。大量资金涌入,与之相伴的是四处弥漫的不可能亏的感觉;所有人都在住房、抵押贷款和信贷上赚了钱。然后在暴跌的过程中同样也是势不可挡的巨潮,风险值、追加保证金、赎回螺旋,一窝蜂地把资本从信贷市场中撤将出来。

天道轮回

在繁荣时期,人们因过往的成功而受到鼓舞,于是赌注越下越大,揣摩着风险没实际的那么大,而往往正是由于这些大赌注的存在,推动了当下的成功,导致了风险感知的降低。

投资者相信这一趋势将永远持续下去,并自鸣得意起来。他们投资于低质资产,并加大了杠杆。

然后音乐嘎然而止。资产减值引致去杠杆化,从而带来更大的减值;正反馈回路现在变成了逆反馈。最终,投资者变得过度厌恶风险,资产类别出现超跌,为下一个牛市奠定了基础。 稳定滋生不稳定,反之亦然。

这一切在现在都很稀松平常。海曼·明斯基在 80 年代和 90 年代还显得不合时宜,其作品直到全球金融危机前才被发现并广泛传诵。如今,它已成为多数宏观(及许多微观)投资者工具包的一部分;您还可以在市场熔断机制和系统性支持等监管理念中看到他的贡献。

这对风险投资也适用吗?

但信用市场是完全不同的市场;他们做的事情不同。我们接下来谈谈早期科技风险投资。

乍一看,明斯基定理对风险投资似乎不太管用。原因是:

- 风险投资基金不加杠杆

- 他们不向投资者提供赎回或早期流动性

- 没有交易对手方,也不用追加保证金

- 大多数 VC 投资组合的波动性其实还好(篮子里鸡蛋很多)

不用盯市计价,也就没有风险螺旋的可能性。没有杠杆和交易对手方,也就没有保证金螺旋的可能性。不用给投资者流动性,也就没有赎回螺旋的可能性。什么机制可以迫使风险投资清算投资组合,或者导致明斯基萧条?就此而言,风投圈明斯基繁荣的机制是什么?

我有信心……只是对信心有信心

要回答这个问题,先问这个问题:信心从何而来?

明斯基轮回的核心思想,并不是要揭示价格上涨导致了资本涌入;这只是标准的趋势定律。明斯基的关键思想是,资本流入增加会降低对风险的感知。

在全球金融危机前夕,房价(以及其他许多因素)上涨,但市场的基本信心植根于这样的信念,即证券化的发展(从高斯相依函数到二次合成债务抵押债券)给按揭贷款市场带来了真正的结构创新,释放了大量价值。这一信念的初步证据是,信贷利差比以往任何时候都窄。

直到后来才变得清楚,利差缩窄是由资本流入次级证券所导致的,而不是由于经济风险的实际降低。

风投圈可与之类比的是啥?我感觉可比的变量是时间。

快,是一种时髦

如果今天与风投行业的人聊天,会一次又一次地听到某些主题。

创业项目估值调高的速度比以往任何时候都快:

Tanay Jaipuria@tanayj:

这张图有意思,显示了创业项目正在更快地创造更多价值(起码就总市值而言)。

融资交割的速度比以往任何时候都快:

Everett Randle@EverettRandle:

“游戏玩法要变了,不然Tiger要吃掉你的午餐” randle.substack.com/p/playing-diff…感觉Tiger在过去几个月里一直是大家的头条话题——我试图解释正在发生的事情,以及为什么我非常看好 Tiger Global

基金投资的速度比以往任何时候都快:

Elizabeth Clarkson@Beezer232

1 - 基金首年实缴资金的平均规模正在迅速增加。

2021 年,我们的被投基金组合首年催缴资金额平均为33%,这意味着初始投资期远低于两年。

在风投的各个方面,时间线都在不断压缩。

寻求缩短的时间

风投的时间线全面在压缩。这对创业者来说是个好消息。这对投资者来说甚至是更好的消息。

为什么这样说呢?表面上答案在于IRR(内部收益率)。风险投资通常要 5-10 年才能产生现金回报。要等那么久是不切实际的,于是 LP (有限合伙人)会根据期间 IRR 来对判断风投基金。快速调高估值会显著抬高IRR。

风投基金用这些抬高的IRR来激进地募集新基金,他们也确实该这么做;如果投出的每一美元都能赚回 2 美元 和 20 美元,为什么要慢慢投呢?在生职业生涯里能多投则多投。

但还有更深层次的回答。记住明斯基的重要思想:这无关乎回报,而关乎风险。

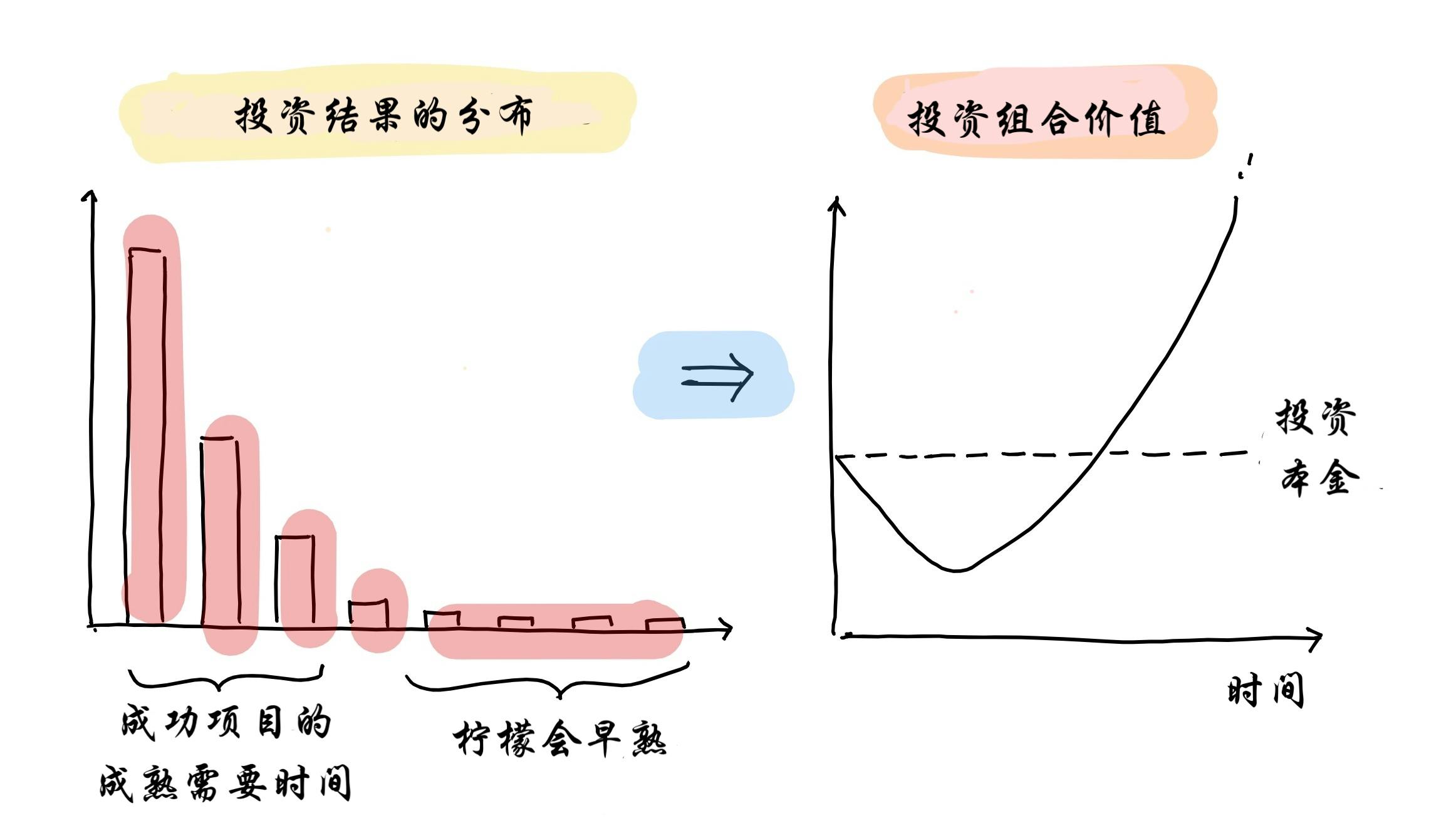

风险投资的“经典”模型,是假设创业项目的表现遵循幂律分布:大多数创业项目会失败,而少数超常项目则贡献全部利润。此外,“柠檬会早熟”:失败的创业项目死得很快——不能在后续轮次中融得必需的资金,于是很快挂掉。而超常项目发光溢彩却需要时间。因此,风险投资组合呈 J 曲线。

但现在这不再是这样了。

加速调高估值意味着风险 J 曲线不再存在!

让我们做做数学题。在过去市况不好的时候,如果投资了 10 个创业项目,那么 18 个月后,可能会有 3 或 4 个项目以 2 倍的估值完成 1 轮融资,而其余的会死掉或要死不活。投资组合整体的估值是投资成本的 0.6-0.8 倍:这时还处在 J 曲线的负值阶段。(请注意,这已算是一个表现良好的投资组合!)

放到今天,如果投资 10 个创业项目,那么 18 个月后,3-4 个活下来的项目可能很容易以每次翻 2 倍的估值完成 2-3 轮融资。归因于融资速度的加快,投资组合整体的估值会变成投资成本的 1.2-2.4 倍。是的,区间上限高了,但更重要的是,区间下限也高了。估值快速调高完全抵消了那些早熟的柠檬!因此,风险似乎很小了。如果您是投资者,这是非常棒的,而基金们更清楚这一点:

Rob Go@robgo

我注意到早期风投基金中有一个有意思的趋势:高度关注快速调高估值和早期基金的业绩指标。这让我思考——这是好事还是坏事?🧵

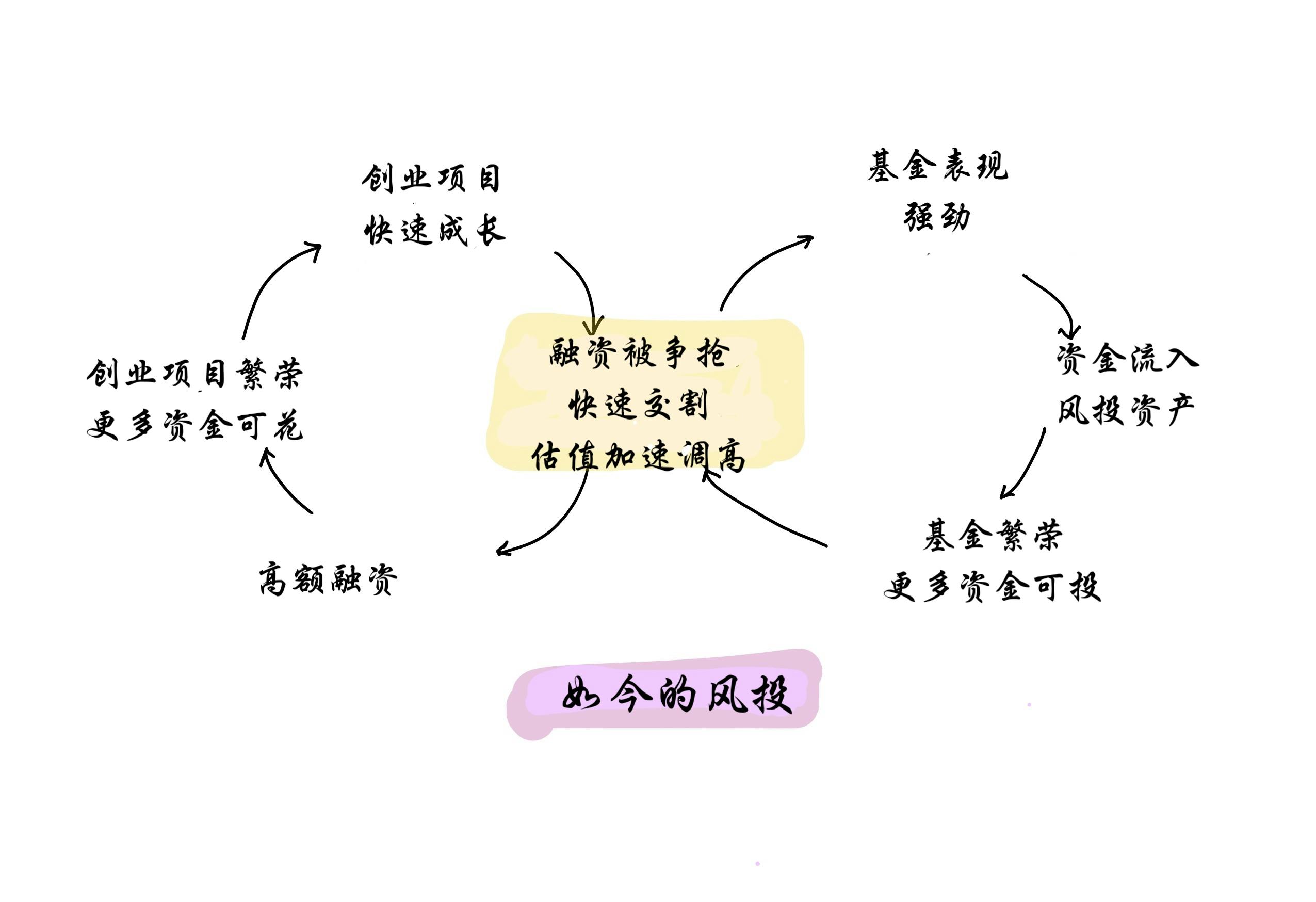

更高的回报和更低的风险,意味着新资金将涌入该行业,加速了反馈循环。这是明斯基繁荣的经典模板,而这都是因为时间线压缩而实现的。

许多事情可以同时为真

像所有明斯基繁荣一样,当今风投市场的动态背后有一些真实的事实。

创业项目估值调高速度比以往任何时候都快——但创业项目的增长速度也比以往任何时候都快。过去 3 倍的年增长被认为是强劲的;今天这是最起码的。好公司会以 5 倍、10 倍甚至更高的速度增长。

融资交割的速度比以往任何时候都快——但对软件公司财务的估值比以往任何时候都容易。对SaaS 的尽职调查问题已得到解决。

基金的投资速度比以往任何时候都快——但这就是回报最大化的原因,随意的投资进度做不到这一点。

画图更易于理解:

这些论点固然是正确的。但是,二零零几年信贷市场出现了一些实在的结构性进步,固然也是事实(我这里并非讽刺),拓展了借款人获得贷款的机会,同时降低了贷款人的风险。但这并没能阻止信贷市场在 2008 年崩溃。

那么这些论点是否足以让风投基金免受明斯基定律的影响呢?这次真不一样了吗?

绕道而行:真实风险和度量风险

理解明斯基循环的一种方法是,它们是由“度量风险”和“真实风险”之间的差距驱动的。

当借给人钱时,您承担的“真实风险”是借款人违约。但是你无法直接知道这个风险;而是,您以信用利差这个中介来度量它。信用利差既反映了违约概率,也反映了投资者对信贷产品的需求。以较小利差交易次级信贷,并不一定意味着次贷的风险较低(尽管可能确实这样);低利差也可能是由对次贷产品的旺盛需求推动的。度量风险偏离了真实风险。

同样,当您投资一个初创业项目时,您承担的“真实风险”是该创业项目失败。但是您无法直接知道这个风险;而是,您以估值调整这个中介来度量它。估值调整反映了成反比的失败概率(估值调整越高越快,项目越成功,因此失败的可能性越小——大家至少这么希望的)。但估值调整也反映了投资者对创业项目股权的需求。这里,度量风险也偏离了真实风险。

在明斯基繁荣期间,度量风险下降。在明斯基萧条期间,度量风险增加。当市场意识到真实风险并没有消失时,就会发生从繁荣到萧条的翻转。

目的地,而不是旅程

所以现在让我们重新表述这个问题。风险投资的真实风险是否发生了变化?更严谨地说:

风险投资时间线的压缩,是否会改变风险投资所投公司的最终结果分布?

这个问题上,仍然没有定论。对我来说,加速调高估值,对风险投资组合幂律定律的改变并不明显。估值调整改变了企业的旅程,但会改变目的地吗?

如果答案是肯定的,那么明斯基定律在此就没有起作用;我们看到的是风险投资行业是在理性演变。也许现在创业项目的风险真的降低了;也许市场真的已经成熟了。更多的资本,更低的回报,更安全的投资。

如果答案是否定的,那么风险投资很可能正处于明斯基繁荣时期,而我们只在等待明斯基萧条到来的那一刻。

什么将会触发这样的时刻?

定律暂时失效的原因

本节一定是推测性的,但我将从观察到的一个现象开始。事实上,在创业领域有一个众所周知的死亡螺旋,即可怕的估值调降(down round)。

在估值调降中,资金即将枯竭的创业项目被迫以低于其之前轮次的估值筹集资金。这是个坏消息。反稀释条款意味着早期投资者和普通股股东会被清除。近期招聘的员工,要么选择降工资,要么准备离开。这个项目被视为有破损的商品,必须支付高于市场可比公司的成本才能更换,吸引来的是雇佣军而不是传教士。客户不知道这家创业公司能否活过来,于是会流失。财务状况恶化,掠夺性投资者觊觎四周,下轮调降若隐若现。

估值螺旋已经够糟糕了。往往还随之而来人才螺旋,这才是更糟糕的。在劳动力市场紧张的情况下,优秀的经理人自由选择在何处工作。优质创业项目能吸引到优质人才。而摇摇欲坠的创业项目往往只能留下平庸的员工,即那些在其他地方找不到工作的人。这使得招聘优秀人才难上加难。螺旋往复。

普遍认为估值调降是风投支持的创业项目厄运的先兆。可以理解,创业者和投资者会竭尽全力避免它的出现。

如何做到呢?最常见的方法是等它结束。削减成本,榨出短期收入,以最优惠的条件从较不知名的投资者那里筹集过桥贷款,并希望最终“转换为你的股权”。有时这种方法确实管用。

并非巧合,这确实是当今许多投资者所用逻辑的完美反映。“我不介意付更高价格;在目前的轨迹上,即使价格翻倍,项目短短几个月的增长就可轻松补回。”

但如果我关于时间的假设是正确的,那可能就危险了。如果压缩的时间表是明斯基式风投资金流入的驱动力,那么任何延迟融资的事情都可能导致痛苦的逆转。首先,一些创业项目会推迟融资,因为它没法提高估值;然后投资这些创业项目的风投基金不得不推迟自己向有限合伙人的募资,因为基金的估值没有如愿调高;然后有限合伙人重新考虑其(之前曾不断加码的)风险投资配置,因为最近的回报并不令人满意;在不知不觉中,这一资产类别出现了资金外流。明斯基给予的,明斯基会拿走。

请告诉我该怎么做

传统的做法是提一些可行的建议来结束本文。“温和的创业者/投资者/经理人 [选其一] 可以做以下 5 件事,以保护自己免受未来灾难的影响。”

我不会那样做的。面儿上的建议是显而易见的:当音乐播放时,就好好跳舞;当音乐停止时,那就停止。秘诀是知道音乐何时停止,坦率地说,我也不知道。

这就是明斯基时刻的特点:以马后炮的视角,它们很容易识别和分析,但要提前预测却几乎不可能。我们只知道:市场涨,市场跌。祝你好运!

多伦多,2022 年 2 月 12 日

原文: