Phân tích RWA qua 10 câu hỏi. Đừng để những con số & tầm nhìn không khả thi đánh lừa bạn!

1/ Real World Assets là gì?

-

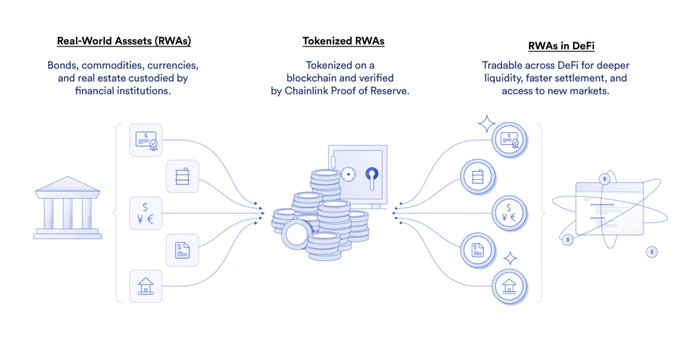

Real World Assets (RWAs) là những loại tài sản ngoài đời thực được token hóa (tokenized) ở dạng token hoặc NFT.

-

Chúng có thể được giao dịch on-chain như những token bình thường. Hoạt động này còn được gọi là là RWAs Tokenization.

-

Trên lý thuyết, Tokenization có thể mã hoá tài sản hữu hình và cả vô hình như Bất động sản, Xe cộ, Bản quyền, Bằng phát minh, Giấy tờ, cổ phiếu, trái phiếu, kim cương, tiền tệ,... và rất nhiều thứ khác.

-

Chúng ta thường lầm tưởng RWAs là xu hướng hot gần đây nhưng thực tế là các bạn đã và đang sử dụng RWA một cách rất thường xuyên. Nó chính là các loại Stablecoin như USDT, USDC, BUSD,...

-

Các công ty như Tether, Circle, Paxos đã mã hoá các tài sản ở thế giới thực là đồng USD để mã hoá chúng thành token Onchain cho chúng ta sử dụng.

-

Trong thị trường crypto, vốn hoá của các Stablecoin bảo chứng bởi RWAs bao gồm USDT, USDC, BUSD, USDP, TUSD đã có vốn hoá lên đến 115 tỷ USD (chiếm hơn 10% vốn hoá toàn bộ thị trường crypto).

=> Tuy nhiên, đo lường mức độ phát triển của RWA trong thị trường, chúng ta hãy tạm bỏ qua tất cả các Stablecoin được bảo trợ bởi đồng USD.

- Không những thế, kể từ năm 2019 cho đến nay, nhiều ngân hàng trên thế giới như Societe General, Deutsche Bank, JP Morgan, HSBC,... cũng đã tham gia vào hoạt động mã hoá tài sản, đặc biệt là trái phiếu vào thị trường DeFi.

2/ Vai trò của Real World Assets

-

Hiện tại, RWAs đang chiếm thị phần khá nhỏ trong DeFi TVL. Tuy nhiên, khi các lớp ứng dụng hỗ trợ phát triển mạnh, thị phần của RWAs chắc chắn sẽ mở rộng hơn nữa.

-

Trên lý thuyết, sự phát triển của RWAs sẽ giúp:

-

Vốn hoá thị trường DeFi tăng mạnh do nhiều tài sản ở thế giới thực được mã hoá vào thị trường.

-

Giúp thị trường DeFi có nhiều ứng dụng thực tế hơn, mang lại giá trị cho thế giới thực. +Xoá bỏ rào cản về địa lý, giúp tài sản được sử dụng trên toàn cầu.

-

Tối ưu hoá dòng vốn trên thị trường toàn cầu.

-

Mở khoá cho sự ra đời của một số dự án mới hỗ trợ ứng dụng RWAs

-

DeFi user có cơ hội tiếp cận thêm tài sản và nguồn Yield mới.

-

User trong thị trường truyền thống tận dụng lợi thế của blockchain và DeFi.

3/ Ứng dụng của thị trường Real World Assets 💵

-

RWAs (Tài sản thực) sau khi mã hoá cũng chính là các Cryptocurrency Assets như token và NFT.

-

RWA được mã hoá thành token sẽ giống như tiền tệ hoặc vật chất. Ví dụ USDT đại diện cho USD, Tether Gold (XAUT) đại diện cho Vàng.

-

RWA được mã hoá thành NFT là các tài sản có tính độc nhất. Ví dụ như căn nhà thì sẽ có các chỉ số về diện tích, địa chỉ, vị trí địa lý trên bản đồ, chủ sở hữu,... riêng biệt.

-

-

Trên lý thuyết, với một căn nhà (RWA) được mã hoá thành NFT trong thị trường DeFi. Ngôi nhà sẽ được: Phân mảnh ra (Fractionalization) cho phép nhiều người dùng đầu tư.

-

Quản lý theo mô hình DAO để mọi người cùng đề xuất cách tạo ra dòng tiền từ căn nhà (Cho thuê nhà).

-

Chủ nhà có thể thế chấp bất động sản để vay Cryptocurrency.

-

Mua bán nhà trên NFT Marketplace.

-

-

Vì tài sản thực (RWAs) có thể mã hóa thành token/NFT gần như không giới hạn. Vì vậy, mảng RWAs sẽ phục vụ rất nhiều ngành nghề khác nhau như bất động sản, giáo dục, thương mại, y tế,...

-

Vấn đề khó nhất mà developer cần giải quyết là tạo ra thị trường hoạt động sôi nổi cho chúng, tương tự như các OpenSea đã làm cho NFT.

-

Để làm được điều này, thị trường cần sự tiên phong của các dự án đầu ngành. Hiện tại đã có một số dự án đi tiên phong như Aave, MakerDAO, Chainlink,...

4/ Quy trình mã hoá RWAs

Real World Assets là tài sản ở thế giới thực, để các tài sản này có thể được giao dịch và sử dụng trong thị trường DeFi. Chúng cần thông qua quá trình mã hóa bao gồm nhiều bước. Trong đó 6 lớp như sau:

4.1 Dịch vụ lưu ký

-

Từ RWAs, công ty cung cấp dịch vụ lưu ký các tài sản người dùng muốn mã hóa thành token và trách nhiệm đảm bảo tài sản đó nguyên vẹn, có giá trị cũng như có các biện pháp để bảo vệ tài sản.

-

Hoạt động này tương tự mô hình của các Cross-chain bridge, trước khi chuyển token sang chain khác, chúng sẽ lock (khóa) token ở chain này và phát hành (mint) token ở chain mới.

4.2 Dịch vụ định giá & đánh giá

-

Sau khi tài sản của bạn được lưu ký hoặc cất giữ. Lúc này, bên nắm giữ tài sản sẽ bắt đầu định giá để ghi nhận giá trị tài sản On-chain. Vì trên thế giới có quá nhiều loại tài sản như bất động sản, xe cộ, tác phẩm nghệ thuật, vì vậy, mỗi dạng tài sản sẽ có một công ty chuyên định giá riêng.

-

Ngoài việc định giá tài sản, bên dịch vụ cũng cần đánh giá các rủi ro liên quan đến tài sản như rủi ro pháp lý, tính thanh khoản, tính bền vững,...

-

Ví dụ: Khi định giá và đánh giá một chiếc xe hơi cũ, bên công ty dịch vụ sẽ kiểm tra động cơ trên xe có chính hãng hay không, xe đã chạy được bao lâu, số km đã lăn bánh, ngoại hình xe,... Từ đó có thể đưa ra khoảng giá hợp lý.

-

Hiện tại trong thị trường DeFi chưa có những dự án nổi bật hoạt động trong mảng này. Tuy nhiên, trong thị trường truyền thống thì hoạt động định giá thường được đảm nhiệm bởi công ty kiểm toán như PwC, Deloitte, Ernst and Young, và KPMG.

4.3 Dịch vụ pháp lý

-

Pháp lý là một trong những mảng phức tạp nhất và cũng là rào cản lớn nhất khiến các RWAs chưa được mã hoá trên thị trường DeFi. Mỗi đất nước sẽ có khung pháp lý riêng, mỗi tài sản cũng có những quy định riêng. Vì vậy, thị trường DeFi chưa thể hoạt động toàn cầu do chưa thể liên kết và tạo ra các khuôn khổ chung cho thị trường pháp lý.

-

Ví dụ: Một người ở Việt Nam muốn rao bán nhà phố trên các DeFi Marketplace dành cho bất đọng sản. Tuy nhiên, các khách hàng nước ngoài sẽ không thể tiếp cận loại tài sản này vì theo luật pháp Việt Nam, họ chỉ được mua các loại hình bất động sản đầu tư theo dự án mà không được mua nhà riêng lẽ trong phố.

-

Điều này chưa tính đến một số mâu thuẫn nhất định trong thị trường DeFi so với truyền thống. DeFi không yêu cầu người dùng xác thực danh tính và đề cao tính ẩn danh, còn truyền thống lại yêu cầu xác thực danh tính như một hoạt động bắt buộc để mua bán tài sản có giá trị cao.

4.4 Dự án mã hoá

-

Dự án mã hoá là là các dự án có thể hỗ trợ người dùng mã hoá (Tokenization) các tài sản họ có thành các tài sản On-chain như Token hoặc NFT.

-

Đây là hoạt động dễ nhất nhưng cũng khó tiếp cận nhất vì không phải tài sản nào cũng hoàn thành được các bước phía trên bao gồm: Lưu ký, Định giá, Pháp lý.

-

Đối với các dự án trong thị trường Crypto, họ chưa đủ tiềm lực để hoàn thành tất cả các bước, vì vậy chúng cần sự liên kết giữa nhiều dự án với nhau để giải quyết một vấn đề. Dự án nổi bật: Chainlink, Centrifuge, Tokeny,...

4.5 Dự án ứng dụng tài sản mã hoá

-

Sau khi mã hoá các Real World Assets thành token/NFT, thị trường cần những dự án có thể ứng dụng các tài sản đó. Điều này khá giống với mô hình phát triển của các dự án Liquid Staking Deriavtives.

-

Sự thành công của các dự LSDs không đến từ số lượng đồng coin chúng hỗ trợ mà đến từ mức độ phổ cập của các Liquid Staking Token sau khi được tạo ra. Sự thành công của Lido Finance đến từ cách họ tạo ra tính ứng, nguồn thanh khoản dồi dào cho stETH.

-

Tương tự như vậy, đối với các tài sản RWAs đã được mã hoá chúng cần được chấp nhận và sử dụng trong trong thị trường DeFi. Hai lớp ứng dụng phổ biến nhất hiện nay là DEX và Lending.

-

DEX (Marketplace): Sàn giao dịch giúp RWAs dễ dàng được giao dịch. Chúng sẽ hoạt động như các sàn thương mại điện tử hoặc các NFT marketplace. Hiện tại mảng Marketplace vẫn chưa được phổ biến do số lượng tài sản được mã hóa cũng chưa nhiều.

-

Lending: Đa số các RWAs được mã hóa đều thông qua các dự án Lending, chúng cho phép người dùng thế chấp và vay các Cryptocurrency. Hiện tại đã có nhiều dự án nổi bật như MakerDAO, Aave, Goldfinch.

-

Ngoài ra, mỗi dạng RWAs còn mở khóa cho sự phát triển của nhiều dự án DeFi. Ví dụ: Bất động sản ngoài được giao dịch, thế chấp để vay thì chúng còn có thể chia nhỏ thành nhiều phần khác nhau để mọi người cùng đầu tư và tìm kiếm lợi nhuận.

-

Như vậy, thị trường có thể ra mắt hai dạng dự án mới là Fractional RWAs (Phân mảnh RWAs) và DAO dành cho RWAs.

4.6 Dự án liên kết khác

-

Real World Assets là mảng tương đối mới nhưng chắc chắn sẽ phát triển trong tương lai. Điều này kéo theo sự ra đời của nhiều dự án khác, chúng không bắt buộc phải có trong các stack (từng lớp hình thành) nhưng có thể là các dự án bổ trợ cho sự toàn diện của mảng RWAs.

-

Trong đó, Identity là một trong những mảng đáng chú ý nhất có thể đi kèm với sự phát triển của RWAs. Identity là mảng định danh, giúp cho người dùng trong thị trường DeFi và Web3 có thể xác thực danh tính của họ.

-

Chúng sẽ hoạt động như Căn cước công dân, nơi đó sẽ lưu trữ nhiều dữ liệu liên quan như thông tin cá nhân, tài sản mà người này sở hữu, quyền hạn họ được thực hiện với tài sản đó.

-

Xác thực thông tin sẽ giảm mức độ ẩn danh của người dùng nhưng chúng sẽ giúp thị trường phát triển minh bạch và được sự ủng hộ của pháp lý nhiều hơn.

5/ Ví dụ về mô hình hoạt động của dự án RWAs

Trong phần này, Coin98 Insights sẽ lấy ví dụ mô hình hoạt động của Centrifuge.

-

Để hoàn thành thiện hệ sinh thái Real World Assets của mình, Centrifuge sẽ triển khai ba sản phẩm chính bao gồm:

-

Centrifuge Chain: Dapp mã hóa Real World Assets thành các token/NFT.

-

Tinlake: Lending Protocol chấp nhận Real World Assets làm tài sản thế chấp (Hiện tại Tinlake đã được tích hợp vào Centrifuge).

-

Centrifuge P2P Network: Chuyên làm việc về giấy tờ pháp lý.

-

-

Ngoài ra, họ còn có 3 thực thể khác là:

-

Paper Records: Bản ghi âm của bài nhạc (Tài sản cần mã hóa).

-

Spotify: Nền tảng stream nhạc lớn nhất thế giới.

-

3rd Parties: Các bên khác có liên quan như pháp lý, nhà đầu tư.

-

Hoạt động sẽ diễn ra như sau:

-

Bước 1: Paper Records là bản ghi âm của bài hát, đây cũng là tài sản cần được mã hóa. Để bài nhạc này trở nên hợp lệ, có bản quyền và được thương mại hóa, họ sẽ ra mắt hóa đơn (dưới dạng giấy tờ) cho Spotify xác thực cũng nhiều thực thể khác bên thứ 3 (3rd Parties).

-

Bước 2: Sau khi vấn đề pháp lý và nguồn gốc được xác thực, Centrifuge sẽ mã hóa tài sản có giá trị, cụ thể hơn là Invoice đại diện cho bản nhạc và đưa chúng lên Centrifuge Chain. Tại đây, các thông tin liên quan như nhà sản xuất, tác giả, bản quyền, ngày phát hành,... sẽ được ghi nhận On-chain và mã hóa thành NFT.

-

Bước 3: Tài sản thực (RWA) đã được mã hóa sẽ bắt đầu được sử dụng trong thị trường DeFi. Centrifuge đã cho ra mắt Tinlake - Lending Protocol cho phép các tổ chức thế chấp tài sản và vay Stablecoin từ người dùng DeFi.

Như vậy, với tài sản đảm bảo là bản nhạc có giá trị, có thể tạo ra dòng tiền, bên phát hành nhạc đã có thể thế chấp và vay vốn để thực hiện nhiều dự án âm nhạc tiếp theo.

6/ Rào cản của Real World Assets

6.1 Rào cản dịch vụ lưu ký

-

Công ty lưu ký tài sản chỉ hoạt động ở một số quốc gia và chỉ có thế mạnh về 1 mảng, ví dụ bất động sản, nghệ thuật, xe cộ,...

-

Tuy nhiên, vấn đề này không quá khó để giải quyết vì thị trường không thiếu các dịch vụ lưu ký. Chúng ta chỉ cần thời gian để thống kê và kết nối các dịch vụ này lại.

6.2 Rào cản pháp lý

-

Mỗi quốc gia có khung pháp lý khác nhau đối với các loại tài sản. Điều này khá phức tạp để một dự án RWAs hoạt động trong thị trường DeFi có thể mã hoá tất cả nhiều loại tài sản.

-

Mỹ (Quốc gia có khung pháp lý chặt chữ với Crypto) vẫn chưa kiểm soát được DeFi, vì vậy việc chấp nhận mang RWAs lên thị trường On-chain là điều chưa thể giải quyết sớm.

6.3 Rào cản địa lý

-

Real World Assets thường gắn liền với vị trí địa lý, giống như bất động sản có vị trí địa lý cố định và không thể dịch chuyển. Điều này khiến các tài sản cho dù được mã hoá On-chain nhưng cũng không có ứng dụng thiết thực.

-

Ví dụ: Người Việt bất động sản tại Mỹ thông qua DeFi Marketplace. Tuy nhiên, chưa chắc chúng ta có đầy đủ pháp lý để sở hữu bất động sản đó theo luật pháp của Mỹ. Sau khi mua xong, việc mua bán, cho thuê để tạo ra lợi nhuận cũng khá khó khăn khi chúng ta ở Việt Nam còn khách cho thuê lại là người Mỹ.

-

Qua đây, chúng ta có thể thấy RWAs là mảng quan trọng giúp thị trường DeFi thu hút thêm vón hoá từ thị trường truyền thống. Tuy nhiên, không phải tài sản nào cũng thích hợp để mã hoá On-chain.

=> RWAs là tầm nhìn rất dài hạn, có thể kéo dài 5 năm, thậm chí là 10 năm để có thể đạt được ở một số quốc gia chứ không phải toàn cầu!

Các bạn không nên nhìn vào những con số chục nghìn tỷ USD mà quên rằng mảng này còn rất nhiều thách thức!

7/ Real World Assets Stack

-

Real World Assets là thị trường rộng lớn với nhiều mảnh ghép nhỏ bên trong.

-

Vì vậy, chúng ta cần xác định dự án nằm trong mảnh ghép nào, có vai trò gì và đóng góp như thế nào cho mảng RWAs.

-

Theo Binance Research, họ chia thành 2 nhóm chính là

-

Nhóm mã hoá RWA thành tài sản Onchain (RWA Rails): Họ có vai trò đảm bảo các quy định về pháp lý, kỹ thuật và vận hành để mã hóa Real World Assets.

-

Nhóm dự án DeFi ứng dụng RWAs đã được mã hóa (Asset Providers): Họ có nhiệm vụ tạo ra nhu cầu đối với Real World Assets trong thị trường.

=> Chúng ta sẽ cùng đi sâu vào 2 mảng này, tập trung vào khía cạnh của nhà đầu tư.

7.1 Nhóm mã hoá RWA thành tài sản Onchain

-

Trong nhóm này, Binance Research có liệt kê 1 số dự án nổi bật chia theo 3 nhánh nhỏ như sau:

-

Blockchain: Intain, Provenance, Realio, Polymesh, Mantra Chain.

-

Securitization/Tokenization: Centrifuge, Securitize, R3, CurioInvest.

-

Pháp lý: Quadrata, Tokeny, Vertie, Spruce. Nhận xét

-

Nhìn chung, nhóm này rất quan trọng vì họ phải mạnh về pháp lý thì mới có thể tác động lên bộ máy chính phủ, cho phép các tài sản được mã hóa Onchain.

-

Về các dự án pháp lý, mình không thể đánh giá họ vì đa số họ là công ty kiểu truyền thống, không công bố nhiều số liệu hay mô hình hoạt động như các dự án DeFi.

-

Về dự án Securitization/Tokenization, dự án nổi bật nhất trong mảng này chính là Centrifuge. Đây là dự án đứng sau lưng mảng RWAs của nhiều dự án Lending hàng đầu thị trường như MakerDAO, Aave.

-

Ngoài ra, Centrifuge cũng nằm trong hội đồng Tokenized Asset Coalition cùng với Coinbase, Circle, Aave, Base,... nhằm thúc đẩy sự phát triển và tạo ra tiêu chuẩn của RWAs trong thị trường DeFi.

-

Tuy nhiên, xét về các dự án blockchain thì mình có góc nhìn khác. Cho dù những blockchain đó có quảng cáo là được sinh ra để tập trung cho RWAs thì mình vẫn nghĩ nó không phải là các dự án tiềm năng bởi vì RWA không cần thêm các dự án blockchain.

-

Việc có thêm nhiều blockchain chỉ khiến thanh khoản trở nên phân mảnh, độ bảo mật yếu hơn. Cái RWA đang cần là các dự án có thể ứng dụng hoặc mang lại lợi ích cho chúng.

-

Việc xây dựng một blockchain mới nhưng không có bất kỳ một quá trình phát triển về mảng DeFi từ trước chỉ khiến nó trở thành blockhain lẻ loi mà không thể trở thành hệ sinh thái cho bất kỳ dự án RWA nào.

-

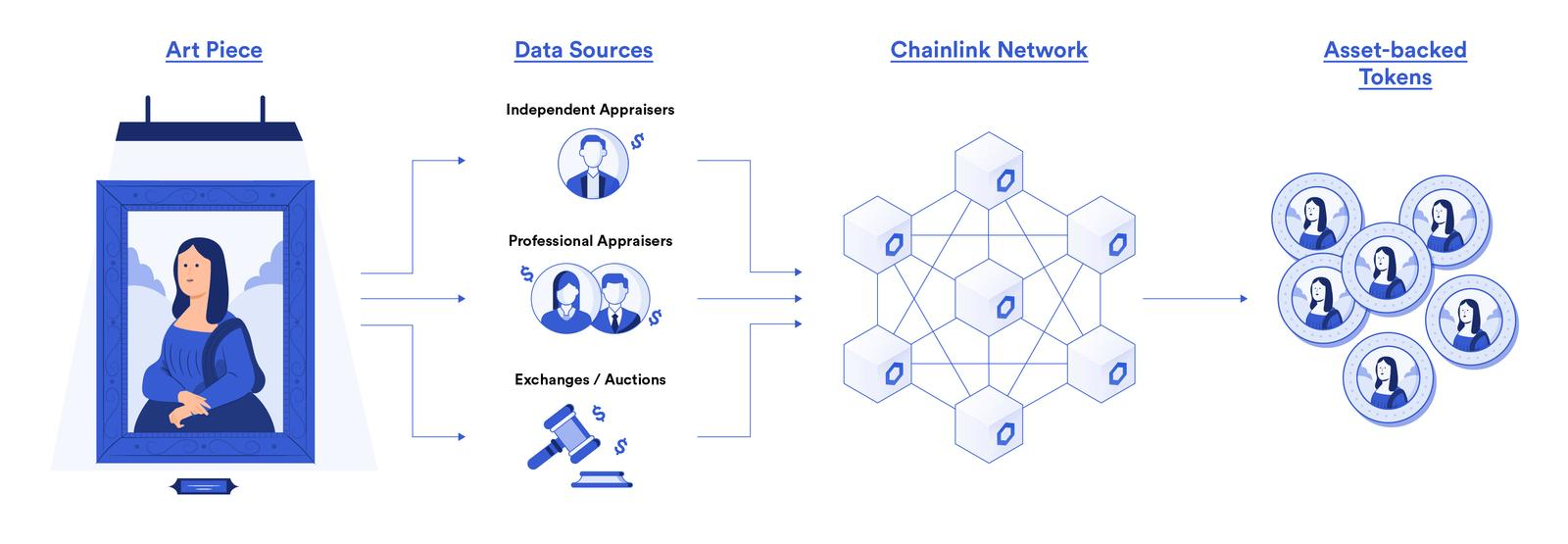

Ngoài ra, trong đây mình cũng thấy Binance Labs đã thiếu một trong những cái tên rất quan trọng trong mảng Tokenization là Chainlink. Hiện tại, Chainlink không chỉ có Oracle mà còn có nhiều sản phẩm khác tạo nên một hệ sinh thái để mã hóa RWAs.

-

Hình ảnh mô phỏng dưới đây cho thấy cách Chainlink sẽ mã hóa bức ảnh Mona Lisa thành các token. Đầu tiên, bức ảnh sẽ được đánh giá và định giá, giá trị sẽ ước tính bởi cách chuyên gia hoặc lấy theo giá trung bình của các sàn giao dịch tranh nghệ thuật.

-

Sau đó dữ liệu này sẽ được đưa vào Chainlink Network để mã hóa thành các token/NFT đại diện cho bức ảnh.

-

Ngoài ra, trong report BCG và ADDX còn liệt kê thêm nhiều tên tuổi lớn mà Binance còn thiếu. Các bạn có thể tìm hiểu thêm về ConsenSys Codefi, TZero, ADDX, Polymath, Securrency, BitBond, Tokeny Solutions, Tokensoft và 2 dự án dành riêng cho mảng bất động sản là Liquefy, Digishare.

-

RWA Rails mạnh và quan trọng. Tuy nhiên đối với nhà đầu tư chúng ta không có nhiều cơ hội để tham gia. Vì đa số các dự án ở đây đều là công ty hoạt động theo dạng truyền thống. Họ không phát hành token.

-

Các dự án có token là Centrifuge (CFG), Chainlink (LINK), Polymath (MATH). Xét về cơ hội thì các bạn nên chú ý CFG.

7.2 Nhóm dự án DeFi ứng dụng RWAs đã được mã hóa

Đối với nhóm này, Binance Research chia thành 6 nhánh chính là:

-

Real Estate (Bất động sản): RealT, Mattereum, CitaDAO, Ekta Real Estate, Parcl, Propy.

-

Climate (Khí hậu): Regen Marketplace, KlimaDAO, FlowCarbon, Toucan Protocol, Frigg Eco.

-

Private Fixed Income (Thu nhập cố định tư nhân): Maple, TrueFi, Clearpool.

-

Public Fixed Income/Public Equities (Thu nhập cố định công/Vốn cổ phần công): Swarm Markets, Ondo, Backed, Benji Investments, Bondblox, OpenEden.

-

Emerging Market (Thị trường mới nổi): Goldfinch, Joa, Credix, Bru Finance,

-

Trade Finance (Giao dịch tài chính): Defactor, Polytrade.

Nhận xét

-

Trong 6 mảng này, mình thấy có 3 mảng vẫn còn rất non trẻ và chưa có tiềm lực phát triển là Bất động sản, Khí hậu và Trade Finance. Lý do không phải vì nó không tiềm năng mà vì nhánh đó rất phức tạp để thực hiện.

-

Ví dụ như đổi với mảng bất động sản, liệu ai có thể đảm bảo rằng họ đang thực sự sở hữu bất động sản đó? Chính phủ nước đó có cấp phép cho việc mã hóa chưa? Nếu có tranh chấp thì xử lý thế nào? Hay đơn giản nhất là bất động sản đó có thật hay không? Không ai có thể chứng mình được. Tương tự như vậy với mảng Climate.

-

Còn với Trade Finance thì chắc chắn là có nhu cầu, bất kỳ tài sản nào cũng có nhu cầu mua bán cả. Nhưng cái mình đang nói ở đây là tầm nhìn họ đang nhắm đến là quá lớn so với một dự án mới ra đời trong một thị trường RWA có cả trăm nhìn thứ được mã hóa.

-

Đối với các dự án giao dịch dành cho RWA trong thị trường DeFi, mình thấy sẽ khả thi hơn nếu như có sự hỗ trợ của OpenSea, Uniswap,... Họ vốn dĩ là những dự án đầu ngành có khả năng dẫn dắt toàn bộ thị trường và có được lòng tin từ cộng đồng.

-

Tiếp theo là 3 nhánh đáng chú ý là Private Fixed Income, Public Fixed Income và Emerging Market. Nếu như các bạn chú ý kĩ hơn, đây là một nhóm các dự án hoạt động trong thị trường nợ (Debt Market).

-

Ví dụ như Maple, TrueFi, Clearpool, Goldfinch, Credix,... chúng đều là các dự án Uncollateral Lending (Cho vay tín chấp hoặc cho vay thế chấp dưới chuẩn) để các doanh nghiệp, tổ chức, start up có thể vay vốn từ nhà đầu tư trong thị trường và trả mức lãi cao hơn cho lenders.

-

Đối với mảng này, cá nhân mình thấy nó tiềm năng vì nó cho phép nhà đầu tư trong thị trường crypto có nhiều sự lựa chọn hơn. Mặc dù rủi ro của nó cao hơn so với Lending thông thường nhưng lợi nhuận cho mang lại đủ hấp dẫn đối với nhà đầu tư.

-

Trên thực tế, các dự án Uncollateral Lending vẫn đang hoạt động 1 chiều, nghĩa là nhà đầu tư trong thị trường không được vay mà chỉ có các tổ chức đã được KYC và thẩm định thì mới được vay. Điều này cũng hợp lý vì nếu như cho DeFi user vay mà không có tài sản thế chấp, khả năng bị nợ xấu là rất cao vì các dự án không có biện pháp đòi lại nợ.

- Tính đến nay, các dự án Private Credit như trên đã cho vay hơn 1740 lượt có tổng giá trị 4.4 tỷ USD với mức lãi suất trung bình là 9.9% cho các nhà đầu tư 🤑

=> Tức là cao hơn gần gấp đôi so với lãi suất từ trái phiếu ngắn hạn Mỹ. Đây đúng là mức lãi suất hấp dẫn!

-

Còn đối với nhánh Treasury bao gồm các dựu án như Franklin Templeton, Ondo Finance, Matrixdock, Backed Finance, OpenEden,... Chúng cũng có mức tăng trưởng đáng chú ý khi có TVL đạt 622 triệu USD.

-

Mặc dù con số này nghe không nhiều nhưng nó đủ để xếp trong top 10 các mảng có TVL cao nhất thị trường DeFi.

-

Lãi suất trung bình của mảng này là 5.25% với thời gain đáo hạn là 0.183 năm (~2.2 tháng) - số lãi này không quá cao nhưng nó đủ hấp dẫn đối với những ai đang nhắm đến khoảng đầu tư không rủi ro như nhắm đến Trái phiếu kỳ hạn ngắn của Hoa Kỳ.

-

Tất nhiên, lãi suất mang lại từ các dự án Tokenized Treasuries sẽ có phần thấp hơn lãi suất thực tế (gần đây nhất FED đã nâng mức lãi suất lên 5.5%) vì họ sẽ thu thêm một khoảng phí nhỏ (trung bình 0.5%) để dự án hoạt động 🧐

-

Tuy nhiên, upside của nó sau này là bạn có thể sử dụng các token đại diện cho trái phiếu để tham gia DeFi. Đến lúc đấy, phần thưởng bạn nhận về chắc chắn cao hơn nữa.

-

Còn ở đây chúng ta chỉ đề cập đến khả năng mã hóa Trái phiếu Chính phủ là đủ để cho thấy các dự án này có tiềm lực đến mức nào.

Mở rộng (Insights)

-

Ở phía trên, chúng ta đã nói về 6 nhánh của nhóm dự án DeFi ứng dụng RWAs đã được mã hóa (Asset Providers) bao gồm Climate, Trade Finance, Real Estate, Private Fixed Income, Public Fixed Income và Emerging Market.

-

Tuy nhiên, biểu đồ của Binance Research không cho chúng ta biết mức độ phức tạp của từng nhánh và không biết chúng ta đã ở giai đoạn nào. Vì vậy, mình đánh giá cao cách phân loại của Tioga Capital dưới đây so với phân loại trong report của Binance.

-

Hình này cho chúng ta thấy trong giai đoạn sơ khởi của việc mã hoá RWA, chúng ta đã thành công mang Stablecoin vào thị trường Crypto nói chung và DeFi nói riêng. Tính đến nay vốn hoá của nó đã đạt 115 tỷ USD và đóng vai trò thiết yếu cho sự phát triển của thị trường.

-

Vậy trong tương lai tới, chúng ta phải chú ý đến mảng nào? Cũng tương tự như dòng tiền ở hệ sinh thái hay DeFi Stack, nó sẽ không dàn trải đều mà sẽ đi lần lượt đến các mảng đủ “chín/trưởng thành”.

-

Theo đánh giá cá nhân, chúng ta đã tương đối thành công ở mảng Private Credit với một số dự án dẫn đầu như TrueFi, Maple Finance, Goldfinch, Centrifuge (Tinlake),...

-

Và tương lai tới, các bạn nên chú ý đến mảng TBills bao gồm các dự án Franklin Templeton, Ondo Finance, Matrixdock, Backed Finance, OpenEden,...

-

Và sau đó nữa mới đến các mảng khác như Climate, Real Estate,... Theo mình, nó là điều chắc chắn sẽ diễn ra. Mình không nói về cơ hội đầu tư token, mình đang nói về sự phát triển của từng nhánh trong mảng Real World Assets.

8/ Các dự án nổi bật dành cho nhà đầu tư

Lưu ý:

-

Not Financial Advise - DYOR!

-

Trong phần này mình tập trung đề cập đến các dự án chất lượng trong mảng này (có mô hình hoạt động bền vững, có doanh thu, có sản phẩm thật) nhưng mình không đề cập đến dòng tiền, tình hình vĩ mô. Vì vậy trước khi có quyết định đầu tư, các bạn nên xem xét thêm nhiều yếu tố có thể tác động đến xu hướng thị trường!

-

Khi đầu tư, các bạn nên xem xét thêm yếu tố: Dự án đó có thuộc về RWA 100% không bên cạnh các tính năng khác mà họ có triển khai. Nếu không, giá trị vốn hoá của nó sẽ không được phản ánh đúng. Ví dụ: Vốn hoá của MakerDAO đến từ mảng Lending trong crypto là chính, RWA chỉ là nhánh phụ.

8.1 Nhóm dự án mã hoá RWA

-

Phần lớn các dự án trong nhóm này đều là các công ty truyền thống, không phát hành token. Vì vậy mình chỉ chọn lọc ra 2 dự án là:

-

Chainlink: Dự án có nhiều tính năng hỗ trợ việc mã hoá RWA như Proof of Reserve, CCIP, Price Feed.

-

Centrifuge: Dự án mã hoá RWA được dự án DeFi đầu ngành tin dùng bao gồm MakerDAO và Aave.

Mình đã có giải thích phía trên, các bạn vui lòng kéo lên xem lại giúp mình nha. Còn phân tích chi tiết về Centrifuge thì mình sẽ dành một threads riêng buổi khác.

8.2 Nhóm dự án ứng dụng RWA (Credit)

-

MakerDAO: Tính đến nay, MakerDAO đã triển khai các khoản vay lên đến 141 triệu USD từ nhiều công ty như Huntingdon Valley Bank (Ngân hàng), New Silver (Bất động sản), 6s Capital (Bất động sản), Fortunafi (Tài chính),...

-

Mặc dù con số 141 triệu DAI vẫn còn khá thấp so với MakerDAO làm được trong thị trường DeFi và tốn nhiều nguồn lực hơn vì họ phải hợp tác với nhiều bên khác nhau. Tuy nhiên, sự thành công của MakerDAO đánh dấu một cột mốc mới cho sự phát triển của các dự án RWAs.

-

Tương tự như vậy, Aave cũng triển khai các sản phẩm cho phép doanh nghiệp ngoài thị trường truyền thống vay tiền từ người dùng trong DeFi.

-

Ngoài ra còn có TrueFi, Maple Finance, Goldfinch, Clearpool, Atlendis. Đối với 5 dự án này, mình đã có bài viết phân tích chi tiết trên Coin98 Insights. Mình sẽ tóm tắt như sau:

-

Dựa trên các số liệu có sẵn, chúng ta sẽ có dữ liệu như sau:

-

Xét về vốn hoá: TrueFi > Maple Finance > Goldfinch > Clearpool > Atlendis.

-

Xét về FDV: TrueFi > Goldfinch > Maple Finance > Clearpool > Atlendis.

-

Xét về số vốn đã gọi: Goldfinch > TrueFi > Atlendis > Clearpool > Maple Finance.

-

Nhận xét

-

TrueFi đang là dự án có quy mô lớn nhất và vượt trội so với các dự án còn lại. Tuy nhiên, vốn hoá của TRU phản ánh kết quả hoạt động của cả TrueFi và TrueFX (sản phẩm Stablecoin) chứ không chỉ riêng sản phẩm Uncollaterized Lending như các dự án còn lại.

-

Xét về số vốn mà dự án đã gọi được, chúng ta có thể thấy Maple Finance đang có hiệu quả tốt nhất cho nhà đầu tư khi vốn hoá hiện của MPL tại đã gấp 6 lần. Chưa kể, Maple Finance cũng đang có hiệu suất hoạt động tốt (chi tiết phần sau).

-

Chia sẻ doanh thu cho token holder là tính năng đặc biệt mà TrueFi và Maple Finance triển khai. Các dự án còn lại chỉ có stake token để nhận phần thưởng như thông thường. Riêng Goldfinch không có phần thưởng cho staker mà phải cung cấp thanh khoản mới được thưởng. Điều này khiến Goldfinch thiếu tính cạnh tranh.

-

Như vậy, nếu như là một token holder thì TrueFi (TRU) và Maple (MPL) đang có lợi thế cạnh tranh tốt nhất vì sản phẩm có nhiều quyền lợi mang giá trị về cho token. So sánh hiệu quả sử dụng vốn của 5 dự án Uncollateralized Lending

Dựa vào hình Capital Efficiency + Tổng giá trị nợ đã tạo: Maple Finance > TrueFi > Clearpool > Goldfinch > Atlendis.

-

Lãi kiếm được: Maple Finance > TrueFi > Goldfinch > Clearpool > Atlendis.

-

Hiệu quả sử dụng vốn: TrueFi > Maple Finance > Goldfinch > Atlendis > Clearpool.

Nhận xét

-

Maple Finance là dự án tạo ra nhiều lợi nhuận nhất cho lenders. Tuy nhiên, xét về hiệu quả sử dụng vốn thì thấp hơn TrueFi.

-

Clearpool là dự án tạo ra khoản vay cao thứ 3 chỉ thấp hơn TrueFi và Maple. Tuy nhiên, hiệu quả sử dụng vốn của Clearpool lại thấp nhất khi tạo ra doanh thu chưa đến 250,000 USD trên số vốn 300 triệu USD.

-

Trung bình cộng của hiệu quả sử dụng vốn = (0.05+0.023+0.017+0.0007+0.008)/5 = 0.02. Như vậy Maple Finance và Goldfinch đạt mức trung bình, TrueFi vượt trội.

-

Tuy nhiên, số liệu này có thể chưa chính xác bởi vì có nhiều hợp đồng vay đã được tạo ra (ghi nhận số vốn ở Loans Originated) nhưng chưa đến thời hạn trả lãi (chưa ghi nhận Total Interest Earned). Điều này có thể khiến số liệu hiệu quả sử dụng vốn bị sai.

8.3 Nhóm dự án ứng dụng RWA (TBills/US Treasury) 💰

-

Đối với nhóm này, mình thực sự chưa dành thời gian research nên không thể cung cấp phân tích chi tiết cho các bạn. Tuy nhiên, mình có một số góc nhìn sau:

-

Mảng này hiện tại đang thống trị bởi Franklin, Ondo, Matrixdock, Backed Finance, OpenEden. Nhưng trong đây chưa có dự án nào có token để bạn đầu tư cả. Vì vậy nếu nó không giới hạn cho người Mỹ sử dụng. Bạn nên dành 1 ít vốn tham gia xem như cày airdrop vì nó đều là những dự án chất lượng.

-

Nhóm này có Maple và Swarm Markets là có token. Maple thì mình đã phân tích tiềm năng của nó phía trên. Còn Swarm Markets (SMT) giống token đại diện cho sàn hơn là đại diện cho mảng RWA. Chưa kể vốn hoá, thanh khoản của nó cũng còn tương đối thấp. Nếu như thực sự Swarm có sản phẩm tốt, các bạn vẫn có thể cược 1 số vốn nhỏ.

8.4 Nhóm dự án ứng dụng RWA còn lại

Ngoài ra còn hàng chục dự án khác mà mình đã liệt kê phía trên theo report của Binance Research như:

-

RealT: Chủ sở hữu bất động sản có thể mã hoá tài sản, sau đó thế chấp để vay.

-

Toucan Protocol: Tài sản mà Toucan mã hoá là các tài nguyên nguyên môi trường. Hiện tại, họ đang bắt đầu với thị trường tín dụng Carbon.

-

Cache Gold: Dự án mã hoá vàng thành token trong thị trường DeFi.

-

Tangible: Nền tảng mã hoá nhiều tài sản như bất động sản, vàng, đồng hồ, rượu quý. Sau đó cho người dùng vay Stablecoin USDR. => Tuy nhiên, như mình có đánh giá phía trên, mảng này vẫn còn rất non trẻ. Nếu token của họ có tăng giá, nó sẽ giống như trend ngắn hạn nhiều hơn. => Còn hiện tại, các bạn nên chú ý vào nhóm các dự án Private Credit và TBill sẽ thực tế hơn.

9/ RWAs mang dòng tiền đến crypto hay hút dòng tiền ra khỏi crypto?

Từ đầu bài, chúng ta đã nói rất nhiều về tiềm năng của mảng RWAs đúng không?

-

Nào là RWAs có thể mã hoá tài sản trên cả Trái Đất này và đưa chúng vào thị trường DeFi, giúp nhà đầu tư trong thị trường tiếp cận cơ hội đầu tư mới, mang lại dòng tiền mới, giá trị thực, vâng vâng.

-

Nhưng đến cuối bài, chúng ta lại nhắc đến nhiều hơn về cơ hội đầu tư ở thị trường truyền thống, đặc biệt là T-Bills. Nếu như chúng ta đầu tư T-Bills tức là dòng tiền từ thị trường crypto đang được mang đi để đầu tư Trái phiếu (tức là hút ra ngoài thị trường crypto) 🤔🤨🙄

Vậy RWAs đang mang lại dòng tiền hay hút dòng tiền ra khỏi thị trường crypto? Đối với câu hỏi này, chúng ta nên có góc nhìn khách quan như sau:

-

Trong một khoảng thời gian ngắn, khi lãi suất T-Bills đang ở mức tốt, đúng là nó đã hút đi dòng tiền của rất nhiều thị trường khác nhau quay trở về thị trường trái phiếu, trong đó bao gồm chứng khoán, bất động sản và cả crypto,...

-

Đó cũng là lý do trong thời gian gần đây, thị trường crypto thiếu hụt thanh khoản vô cùng, các dự án Launchpad vốn dĩ tăng trưởng thường x50 trở lên nay muốn x5 cũng khó. Nếu như lãi suất còn giữ ở mức này trong thời gian đủ dài, nó còn tác động mạnh mẽ hơn nữa đến thị trường tài chính (ở góc độ tiêu cực).

-

Tuy nhiên, nó cũng có mặt tích cực cho nhà đầu tư. Nếu trong lúc thị trường crypto đang chưa có xu hướng cụ thể, các dự án cũng chưa có phương hướng rõ ràng thì đầu tư vào trong thị trường chỉ khiến các crypto investor mất thêm nhiều tiền hơn mà chẳng có lợi gì.

-

Vì vậy sự ra đời của mảng RWAs kết nối nhà đầu tư crypto với T-Bills nhìn chung đã giúp cho những nhà đầu tư này có lợi nhuận rủi ro thấp trong khi thị trường chưa có cơ hội, và nó tốt hơn so với việc nắm giữ USD mà không biết làm gì.

-

Trong dài hạn, khi những nhà đầu tư này có thêm lãi (từ thị trường truyền thống), mình nghĩ thị trường crypto sẽ hưởng lợi nhiều hơn vì đa số các nhà đầu tư crypto chắc chắn không bỏ qua thị trường này. Chỉ là họ đang cẩn trọng hơn để chờ đợi cơ hội tốt hơn trong tương lai.

=> Vì vậy, RWAs trong thời gian ngắn hạn có mang dòng tiền ra khỏi thị trường thật, nhưng về dài hạn, nó chính là nơi trú ẩn hợp lý của nhà đầu tư trong thị trường crypto giúp họ kiếm lợi nhuận với rủi ro thấp để chờ đợi cơ hội mang dòng tiền ấy lại từ thị trường truyền thống để đầu tư sang crypto.

10/ Nguồn dữ liệu RWA hữu ích & Đồng coin đáng chú ý

-

Nếu như thị trường có 5 loại trend của (Extractor => Tester => Builder => Creator => Visioiner) thì mình nghĩ mảng RWAs ở hai loại là Builder và Creator tuỳ vào độ phức tạp của các nhánh trong mảng RWA mà họ đang hoạt động.

-

Ví dụ như nhánh mã hoá USD thành Stablecoin thì đã trở nên rất phổ biến và có nhiều bên thực hiện thành công rồi. Nhưng việc mã hoá trái phiếu, cổ phiếu, bất động sản,... phải cần đến sự tham gia của nhiều Creator hơn nữa.

-

Những Creator này phải có thế lực ở trong mảng mà họ làm ví dụ Binance trong crypto, công ty trong ngành luật, công ty lưu ký,... Khi họ kết hợp lại với nhau thì mảng này mới thành công. Và đó chính là những bên mà các bạn phải quan tâm để tìm ra cơ hội đầu tư.

10.1 Binance Research

-

Trong các report gần đây nhất, Binance Research đã liên tục nhắc đến mảng RWAs với nhiều dự án khác nhau.

-

Nhiệm vụ của bạn là hiểu được các mảng này đang làm gì, dự án đã ra mắt sản phẩm hay chưa

=> Đó chính là nơi đầu tiên và dễ nhất để tìm được các dự án mới trong mảng này.

10.2 RWA.xyz

Đây có thể gọi là DefiLlama dành riêng cho thị trường RWA. Hiện tại họ hỗ trợ các mục sau:

-

Private Credit: Liên quan đến các khoảng vay dành cho các công ty, tổ chức trong và ngoài thị trường crypto.

-

US Treasury: Theo dõi các khoản đầu tư vào Trái phiếu kho bạc Hoa Kỳ.

-

Bất động sản và Stablecoin: Sắp ra mắt. => Nếu như bạn muốn tìm cơ hội đầu tư với Stablecoin hoặc đầu tư vào các dự án trong mảng RWA, tools này sẽ cho bạn biết đâu là các dự án hoạt động hiệu quả để xem xét đầu tư.

10.3 DefiLlama

DefiLlama có liệt kê nhiều và đẩy đủ các dự án trong mảng này, bao gồm cả các dự án theo trend (tức là chưa có số liệu hoặc động hoặc sản phẩm thực tế). Vì vậy nếu bạn muốn bắt trend nhanh nhất thì có thể tìm ở đây. Tuy nhiên DefiLlama chia ra thành 3 nhánh của RWA là RWA, RWA Lending và Uncollateral Lending. Các bạn nên theo dõi cả 3 Dashboard.

10.4 Tokenized Asset Coalition (TAC)

-

Cuối cùng là tổ chức TAC - đây là Liên minh tài sản mã hoá có sự tham gia của Circle, Coinbase, Aave, Centrifuge, RWA,...

-

Nỗ lực của họ là thúc đẩy việc mã hoá các tài sản RWA để mang chúng vào thị trường crypto. Trước mắt, đây là một bước tiến tích cực vì mảng RWA không thể thành công nếu không có các ông lớn tham gia.

-

Tuy nhiên, mình cũng có góc nhìn ngược lại là họ liên minh với nhau để cạnh tranh chứ không phải hỗ trợ nhau phát triển. Ví dụ trong đây có Coinbase thì không có Binance, có Circle thì không có Tether, có Aave thì không có MakerDAO,...

-

Mình hi vọng đây không phải là sự thật vì nếu như có sự cạnh tranh như vậy, chúng chỉ khiến mảng RWA rối hơn mà không có sự thống nhất về quy trình mã hoá, quy trình ứng dụng và phổ cập từ các ông lớn ngành crypto.

10.5 CoinMarketCap

-

Trang CoinMarketCap cũng tổng hợp các dự RWA đã phát hành token. Mình chưa research kĩ từng dự án nên không đưa ra lời khuyên đầu tư nào cả.

-

Nhưng mình có thể chia thành 3 nhóm như sau:

-

Nhóm dự án vốn hoá lớn, RWA chỉ là 1 nhánh nhỏ của họ, đầu tư dài hạn: LINK, MKR, AAVE, SNX.

-

Nhóm dự án MC từ $20M-$100, khá an toàn, đầu tư trung hạn: CFG, GFI, TRU, MPL, POLY, CTC.

-

Nhóm dự án MC Low Cap, high risk high reward: CPOOL, TRADE, FACTR, SMT.

-

👀 Riêng mình thì chú ý: CFG và MPL

Source: x.com/jackvi810

Tổng hợp 4 report về RWAs (update liên tục): drive.google.com/drive/folders/1Tw4PwQftjNCKg_UADNniNzNfvMElaT9D