从 24 年年初开始深耕 BTC 生态,到现在正好一年。

这一年,我从 BTC L2 切入参与到生态当中;然后深入研究了 Runes 和符文项目,去 BitcoinAsia 与大家一起交流;此后关注了以 Babylon 为代表的 BTCFi 赛道;最后,在 Fractal 二层发起并建设生态项目。从参与者到观察者,再到建设者,我从多个角度见证了 BTC 生态的发展。

具体的总结不再赘述,今天想谈谈对 2025 年 BTC 生态发展的几点猜想,主要围绕 BTCFi、BTC L2 和 BTC 一层资产三个方面展开。很多细分领域我的理解也不深,希望能够抛砖引玉,欢迎大家一起探讨。

更多 BTC 生态相关内容,欢迎关注推特 @portal_kay

1. BTCFi 的发展趋势

1.1 BTCFi 快速发展,但可能不及预期

1.1.1 BTC Staking TVL 上限可能并不高

@babylonlabs_io 的创新让 BTC Staking 成为热点,最近 Solv 风波和 TGE 又让整个赛道进一步出圈。可以预见的是,Babylon Q1 的 TGE 还会吸引到更多的人和资金前来关注。同时,BTC Staking/Restaking 赛道上的其他项目(@Lombard_Finance,@Bedrock_DeFi,@Pumpbtcxyz 等),如果发展顺利预计都会在 25 年进行 TGE。

然而,BTC Staking 的规模可能受制于一个核心问题:

BTC 质押的利息从何而来?

BTC 本身不是 POS 机制,无法通过链上 gas 收入支付质押利息。即使 Babylon 提供了“去信任化质押”服务,为 Cosmos 等 POS 链提供安全性,后者是否能支撑足够规模的质押利息仍然存疑。如果 BTC 质押规模达到 1000 亿美金,而年化利息为 3%,需要每年支付 30 亿美金——这要求 POS 链的收入远高于目前实际水平。

如果质押利息不达预期,那么 BTC Staking 的 TVL 可能会限制在百亿美金级别。而 21 年的 DeFi Summer,整个市场的 TVL 达到了 2-3000 亿美金。

1.1.2 借贷规模受制于一层资产交易活跃度

BTCFi 的另一个领域是去中心化借贷,其需求已在其他生态中得到验证。借贷类产品本质上满足的是“资本套利”需求,而资本要存在套利空间,最根本取决于链上资产的交易活跃度。

而目前 BTC 一层资产的交易热度非常有限,这将直接影响借贷产品的发展潜力。即使在 25 年,可能这种情况也得不到本质改善(具体会在第 3 部分说明)。

1.1.3 BTCFi 业务模式没有创新

最后,当前 BTCFi 的业务形态大多是从其他公链生态照搬而来,缺乏颠覆性创新。在加密行业,一个新叙事往往因为“潜力加成”产生巨大溢价,得到远高于实际业务规模的代币价值。但是,目前的几种 BTCFi 业务形态,显然没办法叠加太高的“新叙事 Buff”。

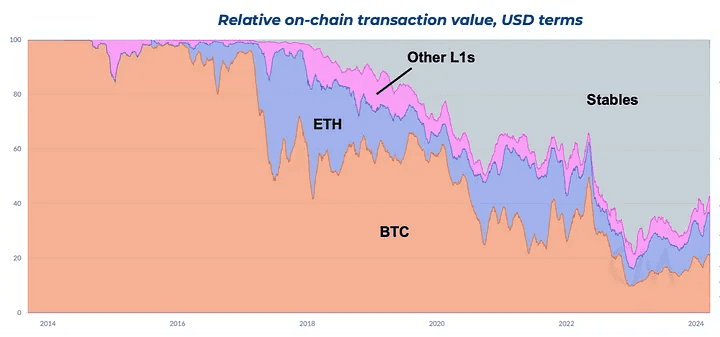

1.2 BTC 稳定币是最大悬念

Castle Island 合伙人 Nic Carter 曾经公布过一份链上交易价值占比的数据,稳定币的交易金额几乎占据了所有链上交易的 60%!我当时也对这个数据做了一些解读(https://x.com/portal_kay/status/1815938938647023751):**让BTC 生态快速崛起,最直接的方式是引入足够体量的稳定币交易!**

而在 BTC 网络内引入大体量的稳定币交易,需要具备两个条件:

① 基础设施搭建:正好在去年,Lightning Lab 正式在主网上线了 Taproot Assets 协议。并且 @RyanTheGentry 在文章里(https://lightning.engineering/posts/2024-07-23-taproot-assets-LN/)重点强调了基于 Taproot Assets 发行稳定币,以及在闪电网络上高效、低成本进行支付的潜力。

② 知名发行商的支持:要想让用户放下戒备开始使用,稳定币的“公信力”非常重要。所以,如果 @Tether_to 或 @circle 愿意将 USDT/USDC 发行到比特币生态上,那自然会让 BTC 稳定币的推进事半功倍。而事实上,Tether 在 19 年就已经在 BlockStream 旗下的 BTC 侧链 Liquid Network 上支持了 USDT。所以,要获得 Tether 和 Circle 的支持好像也并非不可能。

目前来看,这两项条件都已经在逐步地完善,期待 25 年会有更大的进展。

1.3 跟传统金融结合更紧密的新形态

此外,抛开已有的这些 DeFi 模式,我更感兴趣的是:BTC 跟 传统金融 更紧密的结合,是否会带来全新的 DeFi 产品形态?

目前,比特币作为“数字黄金”的定位已逐步被认可。而传统金融除了 ETF 还有各种衍生品玩法,能否结合比特币产生新的产品形态?这能否成为 BTCFi 新的增长点,吸引传统金融的大量资金进入?

我一个互联网老民工,对金融行业了解不多,欢迎对这块有研究的朋友进行补充。

2. BTC L2 将何去何从?

2.1 没有新应用,L2 难以破局

目前 BTC L2 核心优势有两点:① 交易扩容,交易成本更低、速度更快; ② 支持智能合约,能实现更丰富的应用场景。这两项优化都是为了让更多的“应用”能够在 BTC 生态跑起来。

但目前整个行业面临的一个尴尬局面,就是没有出现拥有广泛共识的 Web3 应用形态。因此 BTC L2 具备的高性能、低成本、智能合约这些特性,就找不到用武之地。

此外,即使出现了一些新的应用,但这些创新都发源于其他公链生态。而 BTC 生态的产品开发难度比较高,等产品出来往往也错失了市场窗口期。

比如:PumpFun 已经在 Solana 上线大半年,SatsPumpfun、BTC.Fun 姗姗来迟,在 BTC L2 上发布;最终也只是在上线那一刻吸引了一些关注,很快就归于沉寂。再比如:AI Agent,即使 @ai16zdao 的 ElizaOS 支持了 Merlin 链,却也没获得太大关注。

当然,如 1.2 部分所说:如果 BTC 生态内的稳定币交易量能够有所起色,闪电网络等 L2 就有可能获得非常大的成功。

2.2 期待 BitVM 和 RGB 带来的新鲜感

已知的 BTC L2 中,25 年最值得期待的是 RGB 和 BitVM。

RGB 生态项目方确认会在近期上线主网测试,而基于 BitVM 也诞生了如 @fiamma_labs 这样颇具人气的项目。RGB 作为最被 BTC 核心社区认可的 L2 方案之一(另一个是闪电网络),一直以来都被寄予厚望。而 BitVM 致力于利用现有的比特币操作码实现图灵完备的智能合约,也被很多生态开发者所推崇。

25 年,这两个生态应该都会有不小的动作,大概率会出现协议资产发行或生态内重点项目 TGE 等热点事件。

3. BTC 一层资产会有哪些变化?

BTC 一层资产从 23 年发展到现在,是生态内最成熟的领域,因此当前的状态可能会在 25 年得到延续,我不认为后续发展会出现巨大的变化。

3.1 纯资产发行热度不再

从 Ordinals、BRC-20 到 Runes,BTC 一层资产发行的热度在逐渐衰退。最常见的原因分析认为:早期 BTC 资产以公平发射为核心特色,是一个吸引人的新鲜叙事,当叙事吸引力降低场内资金也就逐步离场。这一点从前几天 Dust-20 协议小火一阵,但最终还是不了了之可见一斑 —— 再新的协议本质还是换汤不换药,大家已经不再买账。

此外,还有一个原因也不可忽视:BTC 一层交易门槛过高,不利于大资金进入,更不利于庄家控盘。一方面受限于挂单交易不够灵活增加操盘难度,另一方面比特币玩家对于链上数据更加敏感。其他生态很少会有比特币用户这样的“盯块”习惯,这也造成庄家操盘或者大资金进出,想要不露痕迹其实并不容易,操作成本更高。

3.2 BTC 继续走高,但跟生态资产没关系

对于 BTC 价格的走势我无法进行精准判断,但是看了 @Phyrex_Ni @shufen46250836 @qinbafrank 等宏观老师的分析,感觉大家普遍对于 25 年 BTC 的走势比较乐观。

然而 24 年的行情告诉我们:比特币上涨跟 BTC 生态资产的价格变化,已经没有太大关联。

这一年来,我们发现 BTC 跟传统资产的波动越来越趋同,宏观因素对 BTC 价格波动的影响越来越明显。这可能意味着传统资金慢慢占据了 BTC 投资的主导,而这部分资金几乎不可能参与到风险高、操作难度又大的一层资产交易中来(部分机制设计较完善的 DeFi 产品可能例外)。

因此在 25 年,比特币本身的价格,跟链上资产的关联度可能会越来越低。因为本质上,这已经是两类资产,面向的受众也完全不同。

结语

作为 BTC 生态的参与者,有幸见证了很多。按已有的认知进行推论,在 Web3 领域大概率要被狠狠打脸。非常期待能有新事物在 BTC 生态横空出世,带来超出你我认知的价值!

好了,长篇大论那么多,感谢各位能看到最后!祝福大家在新的一年都能拿到自己满意的结果。