この記事では、Uniswap LabsとCircle Internet Financialのスタッフが共同執筆した論文 ”On-chain foreign exchange and cross-border payments” (Adams, Lader, Liao, Puth, and Wan, 2023) (以下「論文」)を踏まえ、オンチェーンにおけるFX、つまり外国為替取引の可能性と課題を、論文で示された範囲を超えて考察する。

記事を読むにあたっては正確性などの観点から元の「論文」を先に確認しておくことを推奨するが、内容は筆者が独自に要約してこの記事の後半に掲載したため、そちらを確認していただいても構わない。また、Ozon Labsで日本語訳も公開されているから、そちらも有益と思う。

【提言】

1. オンチェーンFXには「ドル化」の解消が不可欠

オンチェーンFXの可能性を論じる上では、まずオンチェーンで進行しているドル化(Dollarization)現象を認識する必要があります。ドル化とはある国家が自国通貨を放棄し、他国の通貨を法定通貨として採用する動きのことをいいます。1999年にアルゼンチンのカルロス・メネム大統領が法定通貨としてドルを採用する考えを示した際、 ”Dollarize” という用語が使われました。(Berg and Borensztein, 2000)ただし近年ではもう少し広い定義で使われるようになっており、2022年にはインド中銀の担当者が ”Almost all cryptocurrencies are dollar-denominated, … it may eventually lead to dollarization of a part of our economy,” (Coindesk, 2022) と述べるなど、ブロックチェーン上の決済の多くがドル建てで行われている現状をドル化が現在進行形で進んでいるものと考える見方も登場しています。

実際のところ、オンチェーン上で価値が法定通貨に連動するトークン(ステーブルコイン)はその大部分がドルに連動するものとなっています。下の図が示すように、流通量上位10位までのステーブルコインは金に連動するTether Goldを除いてすべてドルペッグのステーブルコインです。ちなみに市場シェアは1位から5位Fraxまでの合計で98.6%に達しており、ステーブルコイン市場はほとんど完全にドルに支配されていると言えるでしょう。

こうした状況下で、今回の「論文」が示すようなオンチェーンFX市場が本当に実現可能かどうかを、まず検討する必要があります。例えば「論文」中ではUniswap v3のEUROC/USDC流動性プールが繰り返し引き合いに出されますが、このプールのTVLは180万ドルにとどまっています。対してどちらもドル連動ステーブルコインであるUSDC/DAIプールのTVLは2.3億ドルに上り、こちらにはレート変動によるImpermanent Lossの心配がないということを加味しても、ドル対他通貨の交換市場と比較したドル連動ステーブル同士の流動性の厚さがわかるでしょう。もちろんオンチェーン市場全体が拡大するに伴って各通貨の流動性は増加していくはずですが、現在のパワーバランスではドル以外の通貨に実用に耐えうる流動性がつくかは疑問です。

これほどまでドル一強の情勢になったのには、比較的早い段階のEthereumエコシステムで流通していたステーブルコインがUSDT, USDC, DAIといったドル連動のものであり、それらがUniswapやAaveといったDeFi市場の発展とともに急成長して地盤を固めたことが大きいと考えられます。その結果オンチェーンの決済通貨はドルがデファクト・スタンダードとなり、ドル通貨圏以外の場所やコミュニティで活動するユーザーもドル連動ステーブルコインを使うようになったことで、さらにドル連動ステーブルコインの地盤が強固になるというフィードバックループが形成されています。日本で活動する皆さんには心あたりがあるのではないでしょうか。

こうしたことを考えると、オンチェーンFX市場を構築するにはユーロ、日本円、中国元、英ポンドといった通貨に連動するステーブルコインの需要をオンチェーンで創出していくことが必要になると思われます。こうした試みはユーザーの意識を変えながら行う必要があり、例えばDeFiエコシステムを挙げて通貨多様化の動きを進めるであるとか、Circleのような企業がマルチカレンシー化のイニシアチブを取るとか(Circleは22年、シンガポールでライセンスを取得している)といったものが考えられます。そういった手法を通じて、新たにオンチェーン・エコノミーに触れる人々が現実世界で使っている通貨をオンチェーンでも不都合なく使うことができるという環境を構築することが、オンチェーンFX市場を構築する上で大前提となるでしょう。

ところで、オンチェーンのドル化現象は従来の意味での「ドル化」との対比を含めて深く考える価値があると思っています。後々さらなる研究を行いたいです。

2. 開場時間の違いはシステミック・リスクとなりうる

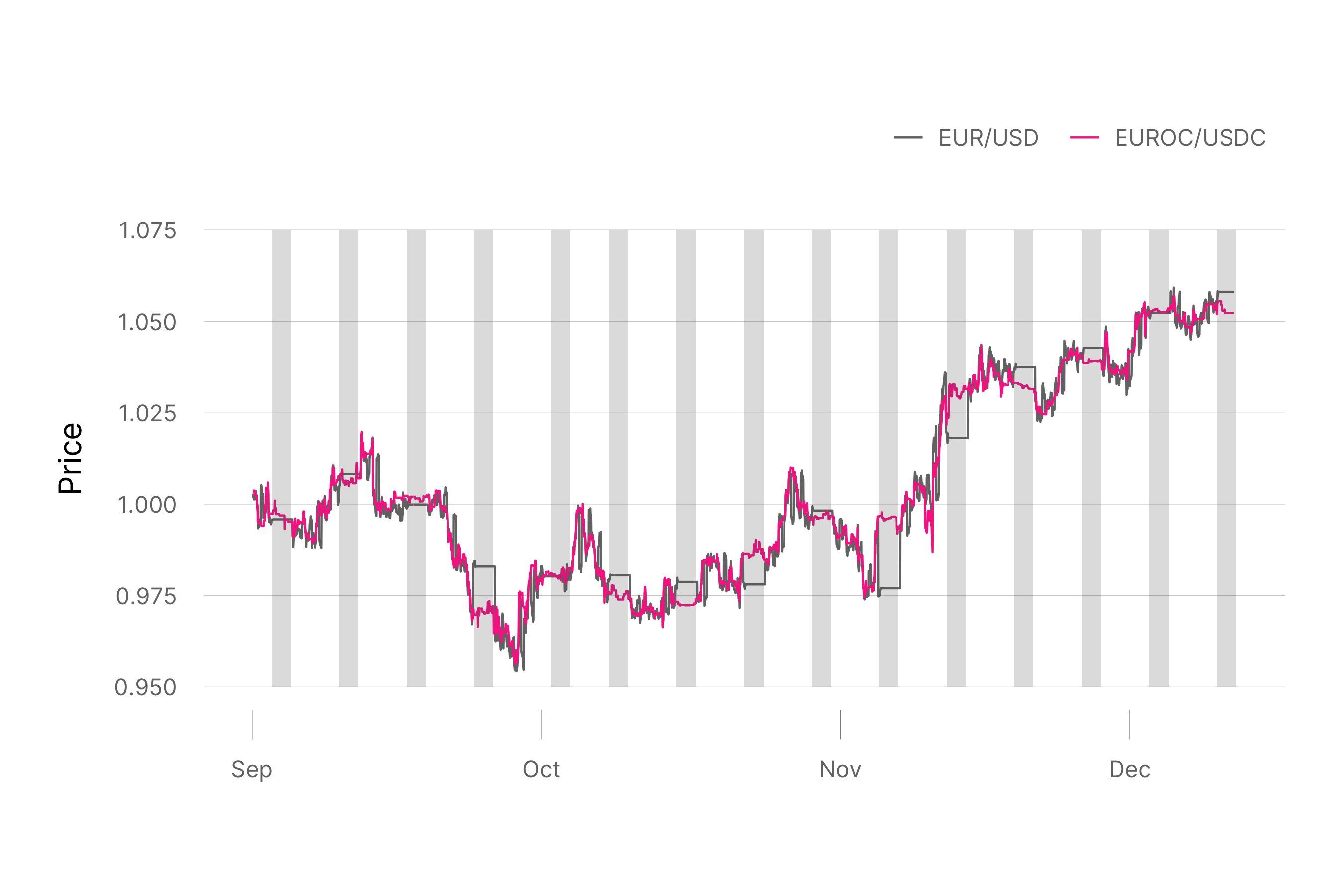

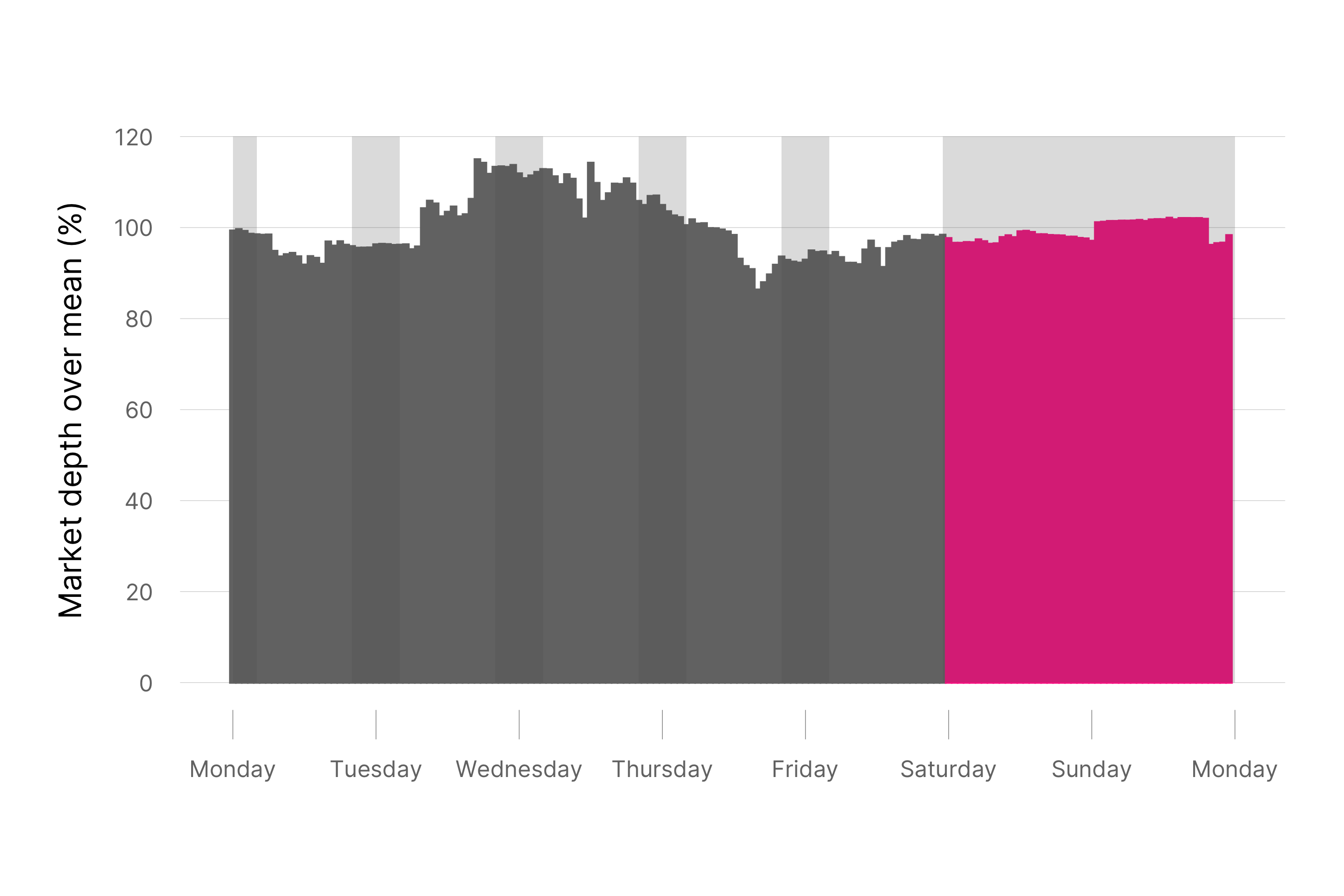

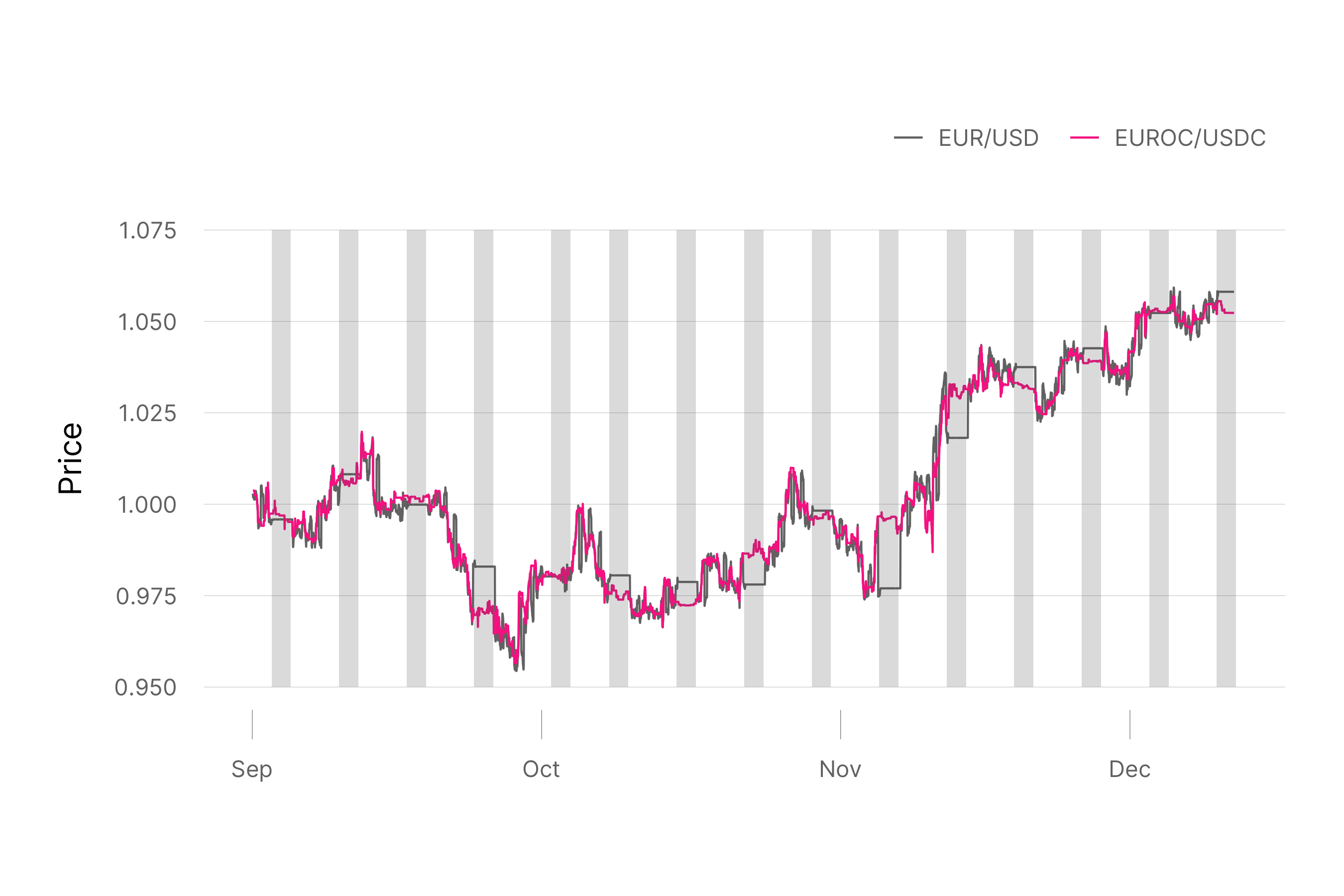

「論文」中では従来のFX市場が週末は利用できないのに対し、オンチェーンFX市場は24時間365日流動性があることを強みの一つだとしています。

この特徴は上のチャートのうち、背景が灰色になっている部分に表れています。既存市場のEUR/USD価格が週末で更新されなくなっている間も、Uniswap上のEUROC/USDCチャートは価格が更新され続けています。

注目すべきは11月の第一土曜・日曜を挟んだ部分です。既存市場のレートは週明けに急変動している一方、オンチェーン市場はその値動きをほとんど週末のうちに織り込んでいるように見えます。他の週についても週末の間にオンチェーン市場が動いた方向へ、既存市場も週明けの開場と同時に動くケースが見受けられます。

この原因ははっきりとはわかりません。ありそうなのは週末の間にニュースをもとにオンチェーン市場で取引が行われ、週明けの既存市場でも参加者が同じニュースを見て取引することで、既存市場側としてはオンチェーン市場の値動きを意識していないにも関わらず、結果として値動きの方向が一致するという仮説です。しかしながら、これは検証の必要があるでしょう。

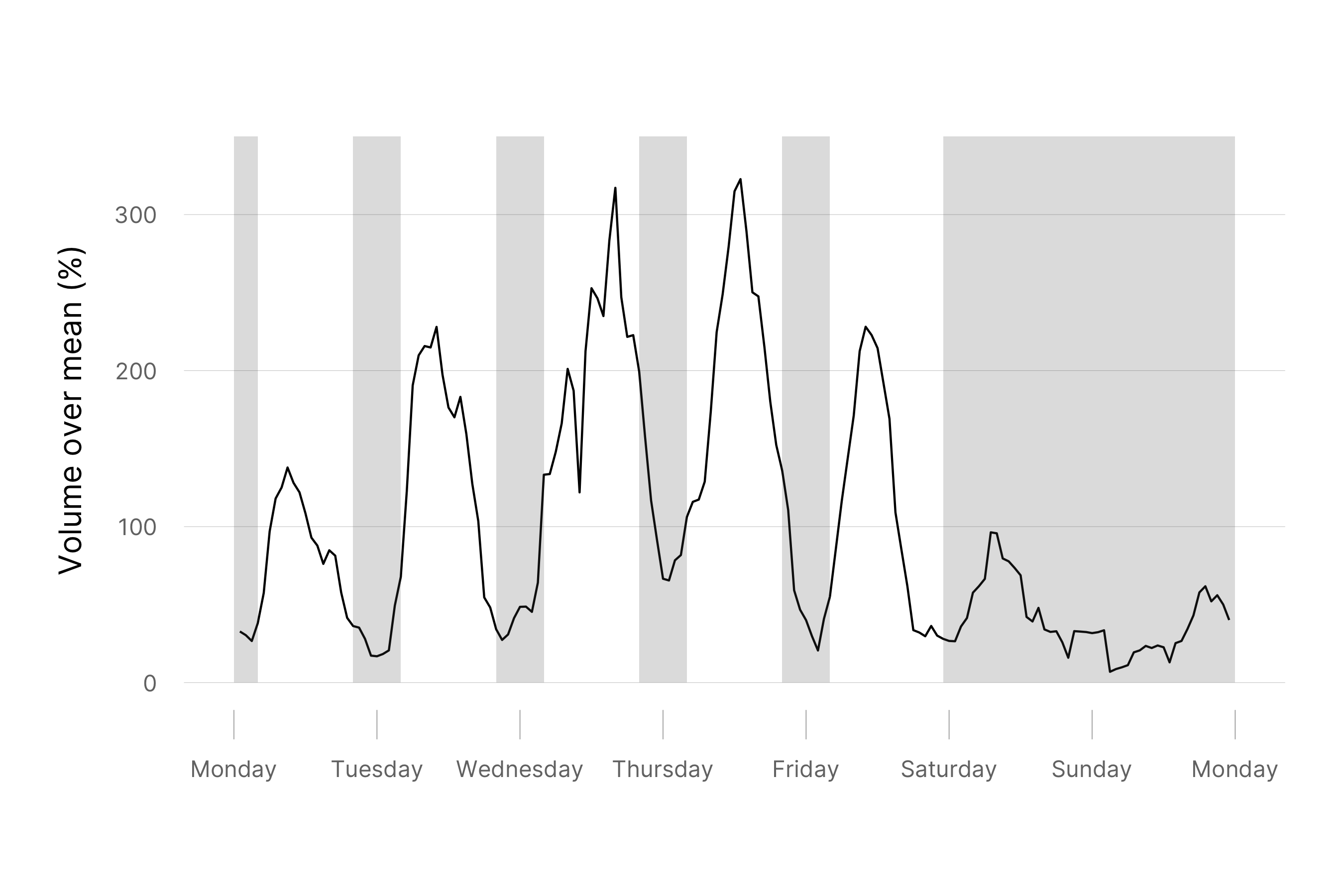

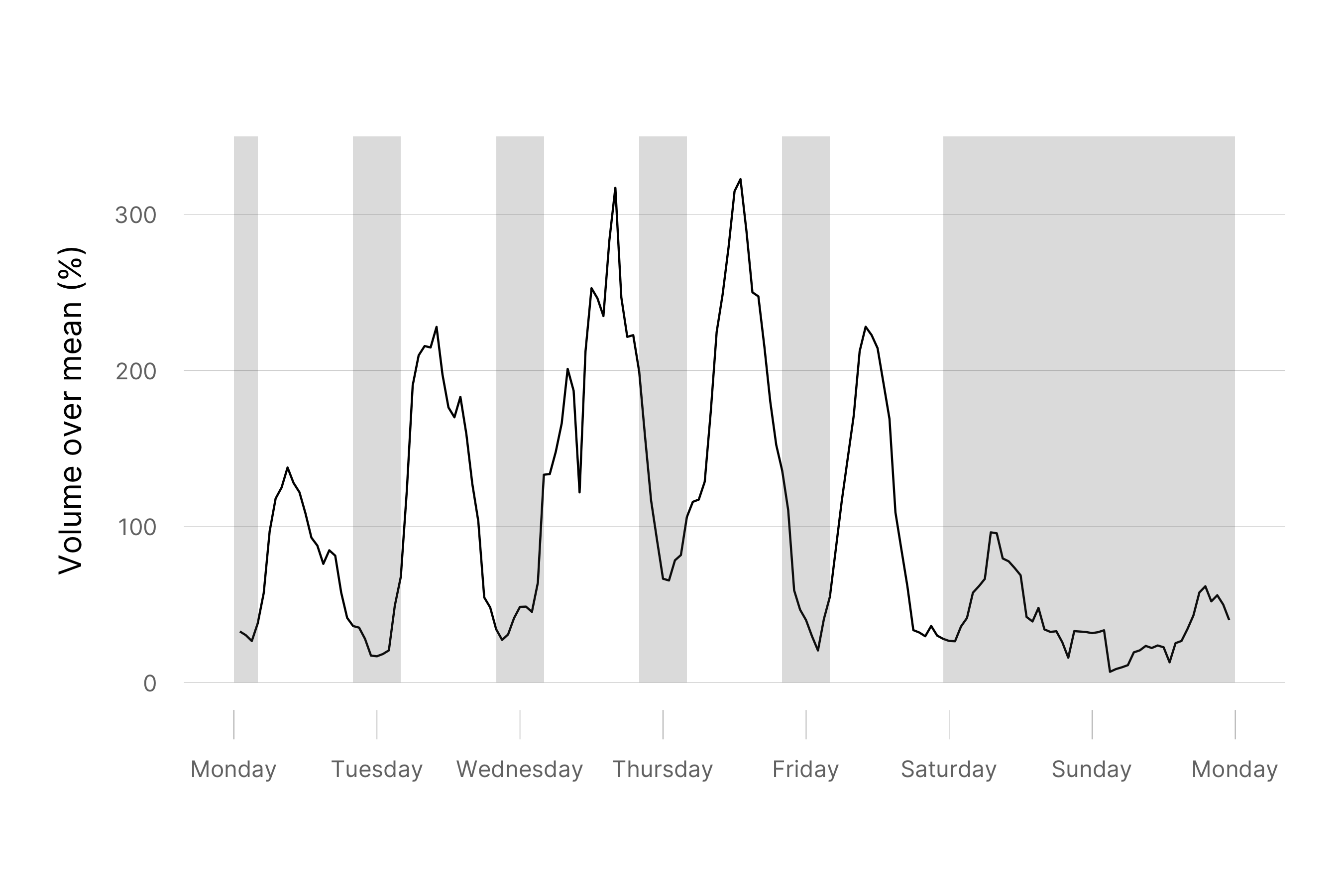

また、今後オンチェーンFX市場が既存市場の参加者側に先行指標として認識される程度まで拡大した場合、週末の間にオンチェーンで大量の取引が行われて価格に対する強固なコンセンサスが形成され、週明けになって既存市場がその価格へと一気に向かうことによって、フラッシュ・クラッシュが発生するのではという懸念もあります。「論文」中 Figure 3 が示す通り、土日にもオンチェーンでのFX取引需要は一定量あることがわかっており、流動性がさらに拡充されれば既存市場の参加者がオンチェーンFX市場へ出張してくることも考えられるため、この懸念はあながち的外れとも言えないのではないでしょうか。

3. 為替・決済のL2移行の利点は明確にされるべき

「論文」のFigure 4あたりとFigure 7を比較してみると、流動性の規模などについて論じているときはEthereumのUniswap v3におけるデータを、送金コストの論点ではL2のデータを用いていることがわかります。EUROCはL2にはほとんど流動性がないため、そうしたデータの使い分けをすること自体は道理の通ったことです。しかしながら、現時点ではL2の流動性はL1のそれと比べて大きく水をあけられていることを考えると、L2の低コスト性をオンチェーンFX市場の前提として論じるのは無理があるのではないでしょうか。

とはいえ、長期的に見ればスケーラビリティやコストパフォーマンスの観点から、流動性もユーザーもL2へ移っていくことはほぼ確実でしょう。したがってオンチェーンFX市場の構築を考えるにあたっては、エコシステムのトレンドを捉えつつL2エコシステムがL1と遜色ない規模に育つのはいつごろかということを検討していく必要があります。L2のEVM互換性といった技術的課題から、金利スワップのようなオンチェーン金融に必要なインフラの整備まで、見るべき事項は多岐にわたると考えられます。

4. オンチェーンの透明性は市場の公平性を保証する

ここまで「論文」の内容に対して疑問を呈してばかりな気もするので、特に共感する点を挙げておきます。取引がスマートコントラクトによって執行され、すべてのデータが公開されるオンチェーンFXでは、市場の公平性が確実に保証されます。

たとえば機関投資家とリテール投資家では、一般に機関投資家のほうがアクセスできる情報量が多いと考えられています。多額の資金を運用する機関投資家はオルタナティブ・データを活用し、ブルームバーグ・ターミナルから常に最新の情報を得て取引に反映する、そして常に勝つ…という事実があるのかどうかは知りませんが、実際そういうイメージは広く共有されているように思います。

ブロックチェーン上の取引ではそのような現象は起きえません。あらゆるデータが公開されるオンチェーンFX市場においては、市場参加者はデータを自分で取得し分析することで情報的不利を克服することができ、Duneなどそのためのツールも充実しつつあります。もちろんNansenやMessariなど高度なブロックチェーン分析をビジネスとして提供する企業も次々登場していますが、もとのデータが自由にアクセス可能である以上、従来のデータ分析プロバイダに比べて競争は厳しく、ユーザーの得られる情報の質や価格は改善されるでしょう。

さらに、複数の市場をアグリゲーターがルーティングすることにより、オンチェーンFXでは常に最良条件レートで(しかもそれと分かる形で)取引が実行されます。これはつまり全ての市場参加者が同じレートにアクセスできるということであり、いうなれば「ヘッジファンドと出稼ぎ労働者が同じレートを使う」ことになります。完全な公平市場が実現します。

総括

オンチェーンFX市場の構想について、合わせて4つの提言をしてみました。オンチェーンFXという構想そのものは、「論文」が示すように金融機関間の決済、労働者個人レベルでのクロスボーダー送金、中小企業の給与支払いなど複数の通貨が絡む取引全般を大きく改善しうるものであり、ひいては金融包摂の実現に近づくものです。したがって、そこまでの道のりには色々と課題はあるものの、特に民間主体の取り組みによってエコシステム全体に働きかける大規模な取り組みが必要となっていくでしょう。

提言はここまでです。以下は「論文」の要約です。要約という割にはだいぶ長いですが、一応大事なところをまとめているので参考としてご利用ください。

【「論文」の要約(筆者による)】

1. 既存のFXは単一の市場によって行われているわけではなく、ブローカーやディーラー、OTC窓口、それらを結ぶ複雑なネットワークといった構造で分権化されている。しかしながら、こうした分権モデルにおいては決済のために複数の金融機関を経由する必要があり、コストや複雑さが増大するだけでなく、正常に通貨交換が完了しない決済リスクも抱えており、これはBISも指摘するところである。(1)そうした中でDeFiをFX決済の切り札とする案は政策立案者の間でも共有されており、これはBISがフランス、シンガポール、スイス中銀と進めるCBDC取引にAMM方式を持ち込むことを検討するProject Marianaなどにも表れている。(*2)

EUROCが22年7月に立ち上げられてから半年でUSDC/EUROCの取引高は1億2400万ドルに達した。(*3)ステーブルコイン取引の流動性は週末を含む常時存在し、また従来マーケットのレートと比較しても数ベーシスポイント内に収まっている。さらに、DeFiによる最大80%程度のコスト削減効果は特に送金用途で効果を発揮する。ブロックチェーン分析やオンランプ時点でのセキュリティ、分散型IDによるユーザーウォレットの認証などを通じて顧客保護と不正な金融活動の防止を両立できる。

DeFiは複数の仲介者や、それらの間で価値をやりとりするために一時的にそれらの機関が資金を保管することが必要とされない。代わりにウォレット自体がすべての取引の中心となる。次に、ブロックチェーンを使ったDeFiではアトミックなPvP決済[1]が実現できる。つまり、どちらか一方が決済したのにもう一方が決済されないという事態が起こらないということである。

この決済システムは2つのサービスレイヤーで構成される。一つは法定通貨とそのトークン形間の橋渡しを担うTokenized Cash Issuerである。このトークン(stablecoin)の準備体制を維持し、リスクを表面化させず常に償還に応じるには信用や透明性、適切な規制枠組みが必要となる。もう一方は価格発見・リスクの交換、トークン化された通貨の決済を担う分散型取引プロトコルである。Uniswapは2018年以来1.2兆ドルの取引を処理している。FXにおけるDeFiの優位性は取引の高速さ、安価さ、価値交換と取引の効率性など多岐にわたる。

2.1. ブロックチェーンには金融機関や金融システムのリスクを軽減する上でのアドバンテージがあり、それゆえオンチェーン取引には可能性がある。これは1974年に西ドイツのヘルシュタット銀が破綻した際、FXで支払いを受けたにも関わらずヘルシュタット銀側から支払いを行うことができず、世界中の決済システムが3日間にわたり停止したヘルシュタット・リスクと関連がある。これを受けたPvP決済実装の要請から生まれたシステムのうち最も有力なのが多通貨同時決済システム(Continous Linked Settlement, CLS)システムで、22年のBISの調査によればFX取引の36%はCLSにより保護されている。[2]さらに33%はpre-settlement netting(決済時点での支払い義務を互いに相殺する手法)やon-us loss protection(同一清算機関内で双方の最終的支払い義務を同時決済することで損失から保護される仕組み)など別の方法で保護されている。[3]

しかしそれ以外の3分の1、毎日2.2兆ドルはリスクにさらされたまま決済されている。(*1)また、CLSは18の主要通貨にしか対応していない。さらに、CLSではエンドユーザーはそれを処理する銀行に依存せざるを得ないが、オンチェーンならエンドユーザーが直接ネットワークに参加でき仲介者を排除できる。さらに、アトミック性が一連の決済はすべて決済されるか、もしくは全て破棄される(契約のうち途中までは決済されるが残りはされない、という事態が起きえない)ことを保証する。

2.2. ブロックチェーンとDeFiは価格発見機能を改善する。第一に、セキュアかつ透明性のある台帳によって市場参加者は市場操作やベンチマークの不正操作を行うのが困難になる。第二に、自動実行されるスマートコントラクトが売買両者の合意をコード列に変換し、確実に実行する。第三に、分散性というブロックチェーンの特徴が市場を自由競争に向かわせ、単一エンティティによる市場の支配を阻止する。

2.3. 既存のFX市場ではNY市場の閉場と東京市場の開場までの間が魔の時間と呼ばれ、2016年にはアジア市場の開場直後にドルが9%のフラッシュ・クラッシュを経験した。(*4)[4]さらに、週末は流動性が完全になくなり、地政学的・国家的リスクのヘッジが不可能となる。こうした課題はDEXにおける価格を自動調整するアルゴリズムであるAMMによって解決される可能性がある。この仕組みにおいては買い手と売り手は自動的にマッチングされ、さらに流動性は24時間週7日提供され続ける。

現時点ではオンチェーンの流動性の総量は少ないが、1日、あるいは1週間の中で著しく流動性が落ち込む時間帯は存在しない。オンチェーンでの取引量について特筆すべきは、土日にもある程度の取引量ピークがあるということである。これはFX市場そのものが土日の取引需要を有していることを示している可能性があり、もしそうであるならばDeFiがシステムと需要のギャップを埋められるはずである。

2.4. オンチェーンでの価格は既存市場の値動きを高いレベルでトレースする。既存市場の取引時間内の価格差平均は5bpほどである。さらに、オンチェーンデータから市場参加者は最新の価格をリアルタイムで取得できる。加えて、サードパーティに頼ることなく透明性を高めたベンチマークを構築することができる。

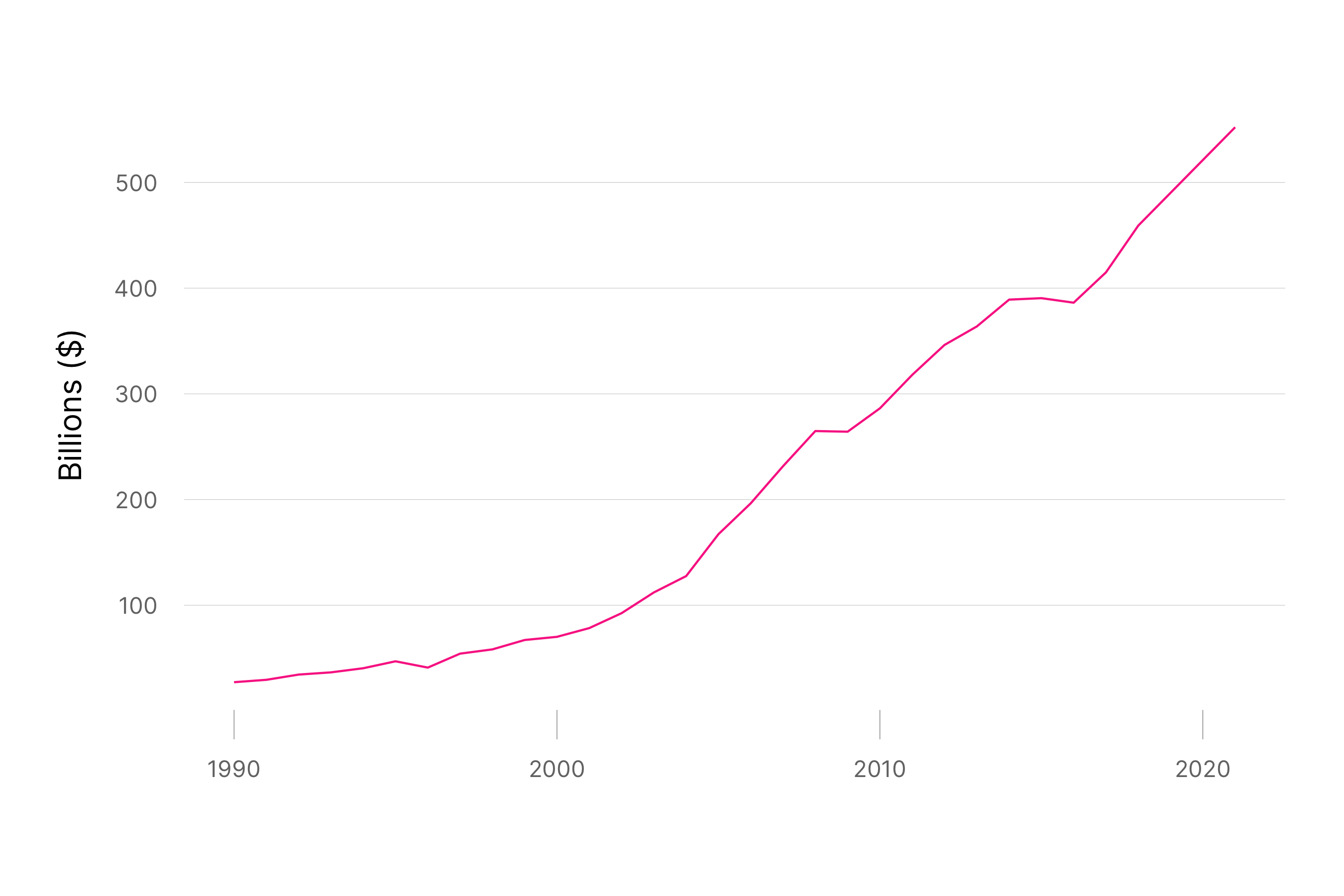

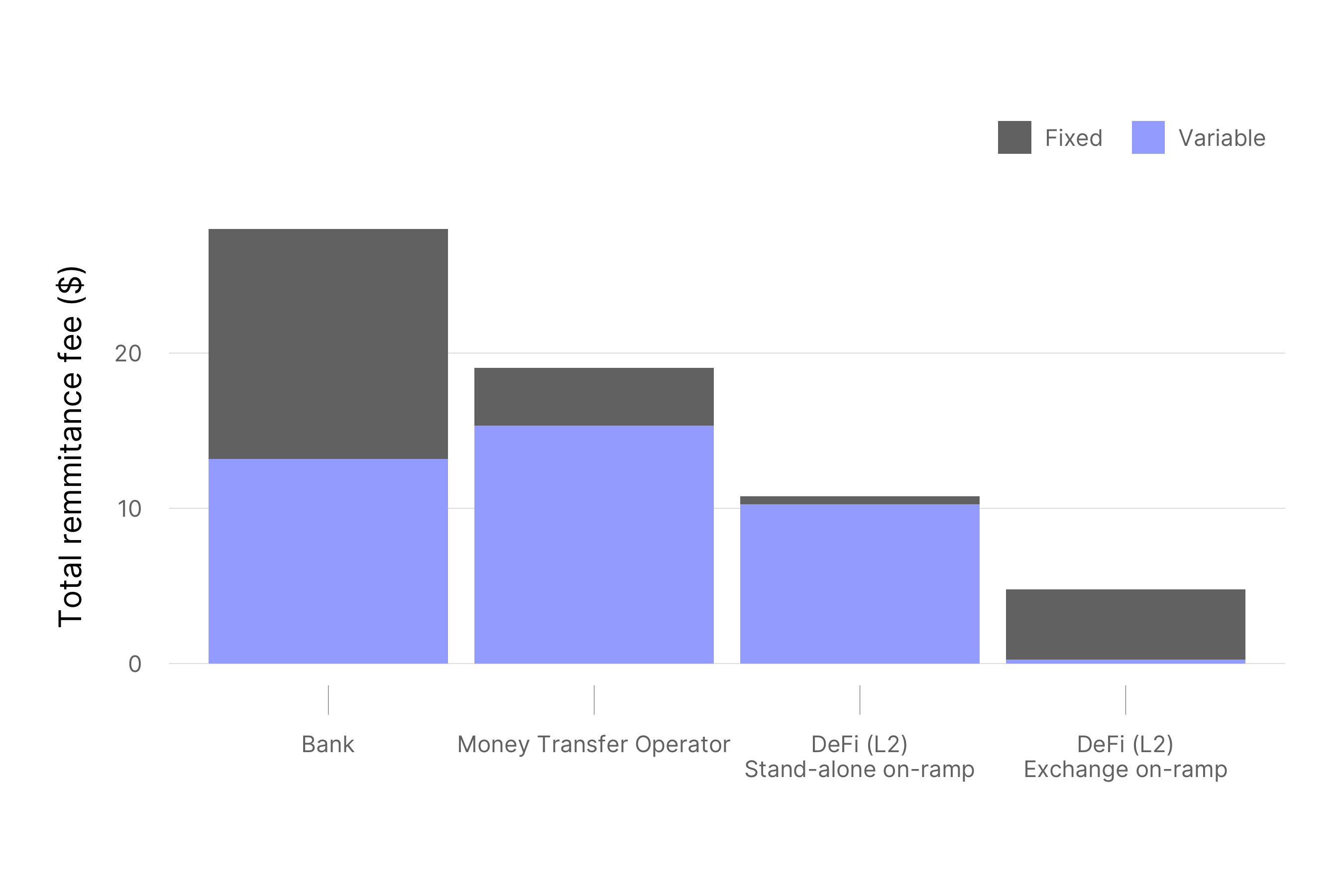

3. オンチェーンFXはコマースや個人間決済の分野でも活用可能である。特に影響が大きいのは送金(Remittance)分野である。世界銀行のデータによると、19年には2億人の労働者が7,600億ドルをクロスボーダー決済で送金しており、80%に相当する5540億ドルは低・中所得国あてであった。こうした国ではGDPに占める割合において輸出収入よりも送金のほうが大きいということがしばしばある。受け取り側については、8億人以上が生活必需品や教育などのために国際送金を通じた収入に依存していると国連が試算している。

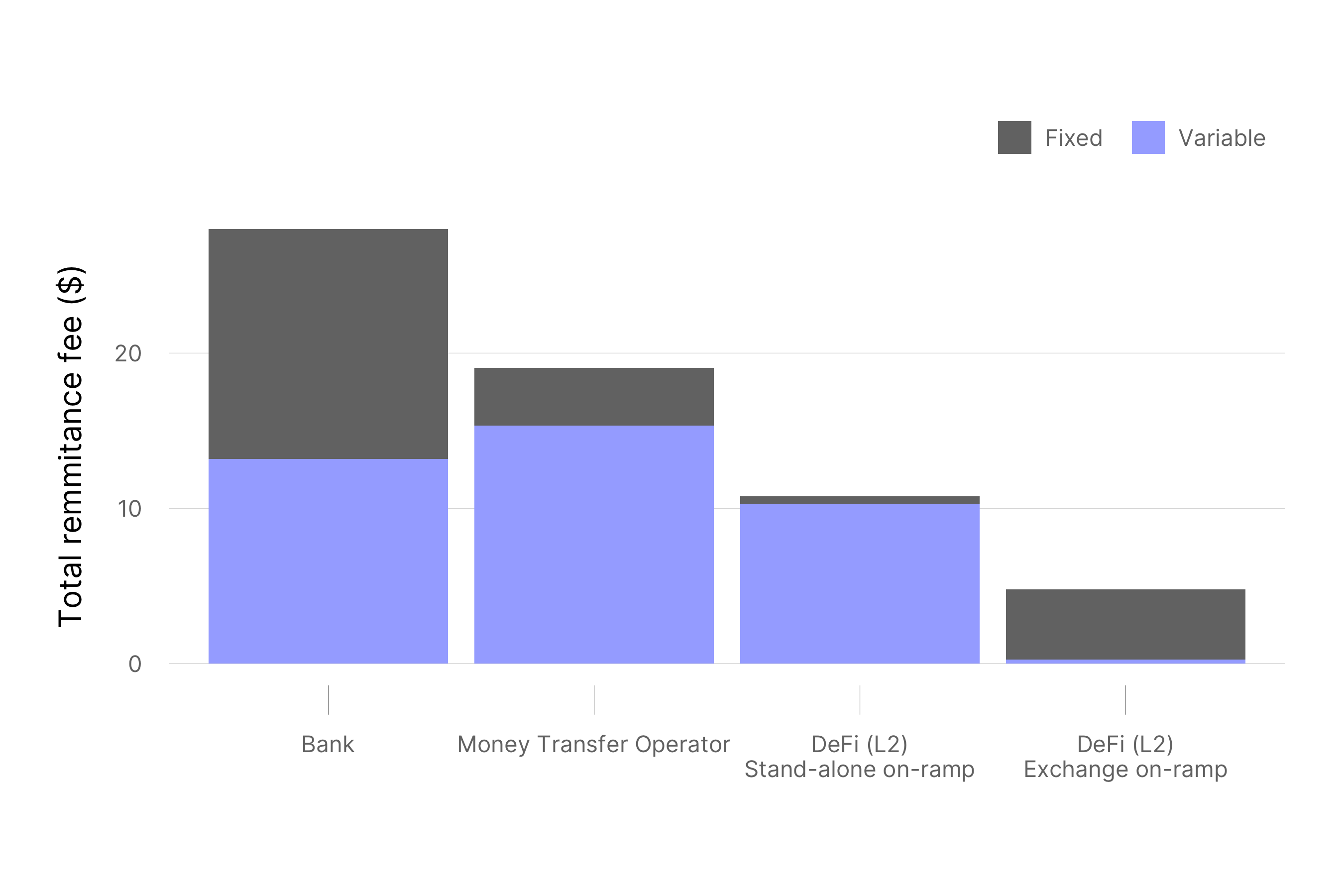

しかし、現状の送金インフラはかなりの割合(5-20%)を手数料として徴収しており、彼らの生活や国の経済成長に影響を及ぼしている。ブロックチェーン技術を活用することで中間者を削減し、送金コストを80%程度カットして送金に依存する世界中の家計の経済レベルを改善することができる可能性がある。仕送りする側は現状の高い手数料を考慮すると、資金を貯めておいてまとめて送金することになるが、この場合仕送り自体の遅延や為替レートが大きく変動するリスクを負うことになる。レイヤー2などのスケーリング技術を活用することにより、世界中への送金アクセス・ほぼ即時の決済・パブリックチェーンのセキュリティを維持しつつ送金コストを0.何ドル、0.何セントまで削減することができる。

4.1. 中小企業も給与支払いや他国通貨での決済処理において大企業と同じくFXエクスポージャーを持っているが、ディーラーを通じたヘッジは高価で中小企業には利用できない。ブロックチェーンでこうした中小企業が直接市場へアクセスできるようにすることで、中間者にかかるコストや複雑さを排除できる。

4.2. FX市場における流動性にかかるコストの大きな部分を占めるのが複数の機関やSWIFT、FedWireのようなシステムが相互にコミュニケートして資金をやり取りするために生じるミドルオフィス・バックオフィス業務である。オンチェーンでこうした取引が単一のトランザクションにまとめられることで効率化につながり、さらにステーブルコインや暗号資産が価値交換手段として広く普及すればオンランププロセスも削減することができるだろう。

現時点で足りていないピースは以下のようなものである。

-

DeFiアプリケーションにおける明確な規制

-

オンチェーンの分散型アイデンティティ・ソリューション

- 既存のKYC/AML規制に対応させる

-

安全なカストディアン

- DeFiプラットフォームはこうしたカストディアンをインテグレートしなくてはならない

-

フォワード取引の実装 [5]

-

実効性のあるオンランプ・決済環境

- ステーブルコインの決済手段としての普及はオンランプ・オフランプの必要性を小さくするだろう

-

ブロックチェーンのスケーラビリティとパフォーマンスの向上

要約中の 1. ~ 4.2. という番号は論文のセクションに対応する。また、論文中で提示された引用については ”*” を、筆者が独自に付す注は ”[]” を用いた。

*1 Glowka, M., & Nilsson, T. (2022). Fx settlement risk: an unsettled issue.Z*2 "Project Mariana: CBDCs in automated market makers", BIS from the BIS Innovation Hub

*3 https://dune.com/queries/1865638?d=1 https://dune.com/queries/1865661?d=1

*4 See, for instance, Group (2017) , a report that discusses a 9 percent intraday flash crash in the sterling without notable market events. Similar flash crashes have often been observed in early Asia trading hours when liquidity is thin.(Group, B. M. C. W. (2017). The sterling ’flash event of 7 october 2016’.)

[1] https://www.nomura.co.jp/terms/english/other/A03191.html

[2] CLSは日銀など各国の中央銀行の関与を経て2002年に稼働を開始し、2008年のリーマン・ショック時にはリスクを最小化したとして高く評価された。現在も各国中銀はCLS協調オーバーサイト委員会という形を取りCLSの運営に対して発言力を維持している。経緯については以下を参照

外国為替市場における決済システム CLS の重要性(荒木, 2009)

金融庁 “外為決済リスクに係るラウンドテーブル 最終報告書“(2018)[3] FX settlement risk: an unsettled issue (BIS)

Nettingについてはニューヨーク連銀のこの資料がわかりやすい。

[4] 焦点:魔の時間襲うフラッシュクラッシュ、為替市場の新常態か(ロイター, 2019)

[5] https://www.jibunbank.co.jp/products/foreign_deposit/glossary/YST2396.html