9月26日、三菱UFJ信託銀行がバイナンスジャパンと共同でステーブルコインの発行を検討していることが報じられました。同ステーブルコインは三菱UFJ信託銀のProgmat Coin基盤が活用されます。バイナンスとステーブルコインといえば、バイナンスHDがPaxosと共同で手がけていたBinance USD(BUSD)が思い浮かびます。BUSDの新規発行は既に終了しているため、今後は日本で発行されたステーブルコインがグローバルで利用されるようになると予想されます。

それでは、BUSDとバイナンスの新ステーブルコイン(以下「新SC」)はどのように異なるのでしょうか。プレスリリースや報道をもとに比較してみましょう。

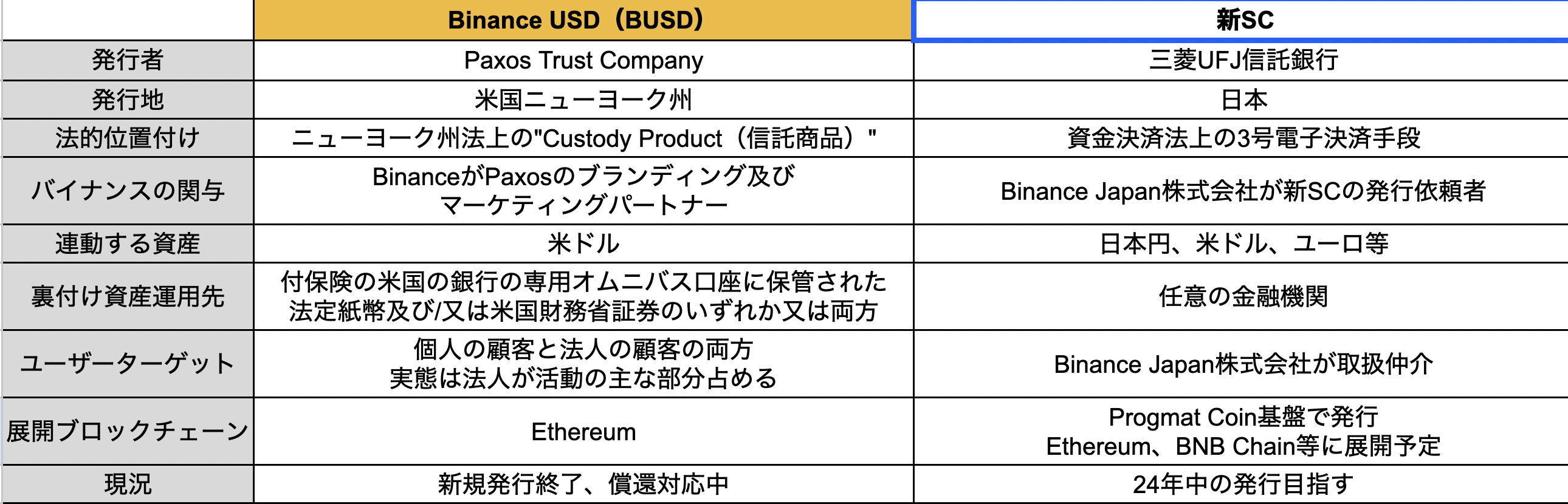

まず目につくのは、両ステーブルコインの法的位置付けの違いです。現在のところ米国には連邦レベルでステーブルコインを定義する法律が存在しないため、BUSDはニューヨーク州法に基づいて発行されています。Paxos社によると、BUSDは信託商品(Custody Product)であるといい、既存の金融商品の枠組みをステーブルコインに適用していることがわかります。

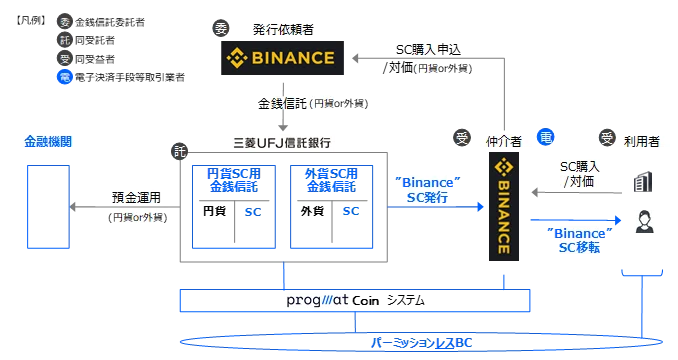

一方新SCは今年6月に施行された改正資金決済法に基づく電子決済手段として、日本法の下で発行されます。新SCが採用する特定信託受益権を用いた3号電子決済手段は発行依頼者(委託者)であるBinance Japan株式会社に代わり、信託会社である三菱UFJ信託銀行が受託者として発行を担うため、新SCの準備資産はBinance Japan株式会社の業績からは隔離され安全に保管されます。こうした法的整理がはっきりなされていることが新SCの信頼を高める一つの要因となるでしょう。

さらに、いうまでもないことですが新SCの発行を担う三菱UFJ信託銀行は三菱UFJフィナンシャルグループ(MUFG)の完全子会社であることも信頼につながると考えられます。MUFGは金融安定理事会が定めるグローバルなシステム上重要な銀行(G-SIBs)30行のうちの1行で、国際金融システムの中で担っている役割から考えても信託財産の確実な管理が期待できます。ちなみに、G-SIBsの中核企業がステーブルコインの発行を担う例は過去になく、Progmat Coin上でのステーブルコイン発行が実現した時点でMUFGが最初の事例となるはずです。(もし違ってたら教えてください)

ところで新SCの裏付資産(預金)運用先は現時点では「任意の金融機関」とあり、明らかになっていません。今後の発行準備でここがどう変わっていくのか、また実際に発行するという段になった際適切に開示がなされるのかは注目です。

一方、BUSDと新SCの共通点で最も分かりやすいのはどちらもパブリックチェーンで発行されることがほぼ確定していることです。BUSDはEthereumで、新SCはEthereumやBNB Chainで発行・流通するとされています。(ちなみにBUSDはマーケティングパートナーであるバイナンスがBUSDを担保にしたBinance-pegged BUSDを独自に発行しマルチチェーン展開を可能にしていましたが、新SCでも同様の措置が行われるかは不明です。)

新SCがパブリックチェーンで流通するということは、具体的な用途もBUSDと同じく個人・法人の両方を想定したものとなることが見込まれます。新SCは国内でのWeb3の普及に寄与することを目指す(The Block)とのことで、どれほどのユーザーに届けることができるかが注目されます。

ということで、Binance Japanと三菱UFJ信託銀が共同で発行を検討する新SCとBUSDの違いを考えてみました。両SCの優劣をつけることはできませんが、新たに発行される国産SCには日本の明確なステーブルコイン関連法とメガバンクの信頼の下で発行されるという武器があるように思われます。その一方で私たちユーザーの目線ではBUSDと同じように自由度高く利用することができるはずですので、普段のクリプト生活にもプラスとなるのではないでしょうか。

参考

PRTIMES: https://prtimes.jp/main/html/rd/p/000000103.000036656.html

Bloomberg:https://www.bloomberg.co.jp/news/articles/2023-09-26/S1K9KVT0AFB401

金融庁:https://www.fsa.go.jp/common/about/research/20220603/20220603.html