作者: Research Dao | @RealResearchDAO

编译:@CryptoScott_ETH 已获得原作者授权转载

前言

传统金融中,估值模型的搭建是投融资决策中最重要的环节之一,为标的价格合理性提供依据。在Crypto 世界中,Token 类似于协议公开发行的股票,对协议有一定的治理权,有机会能够获得协议收入分红,因此人们在对 Token 进行投融资决策的时候,也可以通过搭建估值模型来判断 Token 价格的合理性。本文先从介绍传统金融估值模型的搭建,引出估值模型能够解决的问题,最后讨论如何将传统金融的估值模型搭建方法应用到 Token 估值的思考。

1. 传统金融估值模型搭建

1.1 业绩拆分

估值模型的第一步是需要对公司业绩进行拆分,公司的营收一般由多块业务驱动,对于主要的业务,需要做进一步的价量拆分,其他业务,一般只需要拍一个业绩增长率。业绩拆分可采用自下而上或自上而下两种方法。

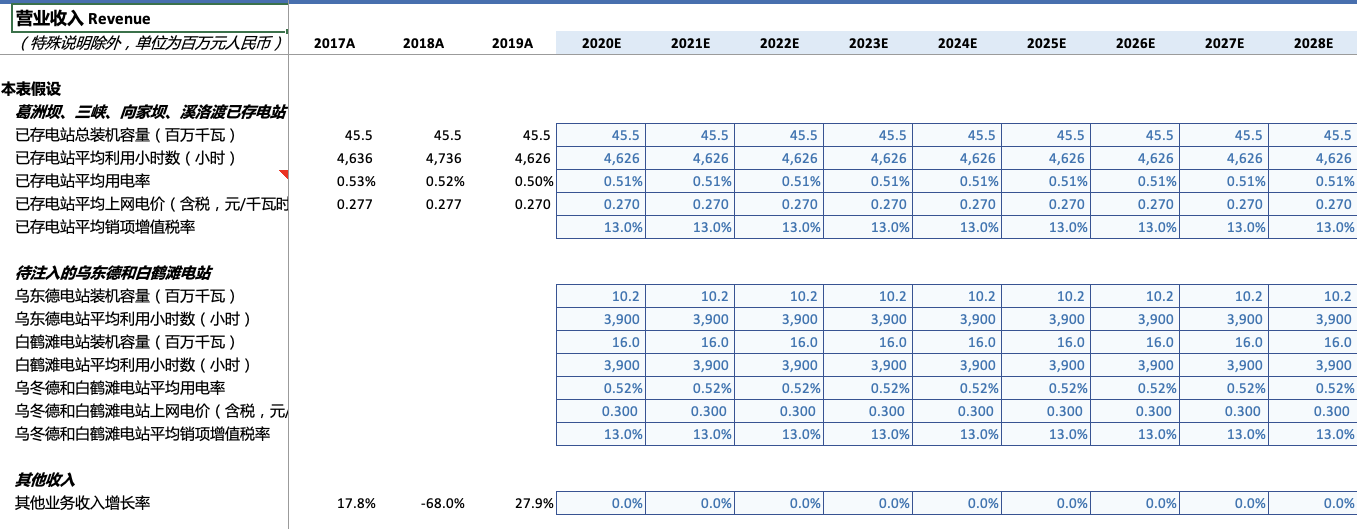

- **自下而上:**对于产能受限的公司,即生产出来的产品都能够卖掉,公司未来的营收由产能驱动。这类公司采用自下而上的模型,通过预估公司未来的产能来估算未来的营收。以长江电力为例,长江电力的主营业务是卖电,发电站所发的电都能卖出去,营收由发电站装机容量决定,因此需要估算其发电的产能来确定量,估算电价的走势来确定价。

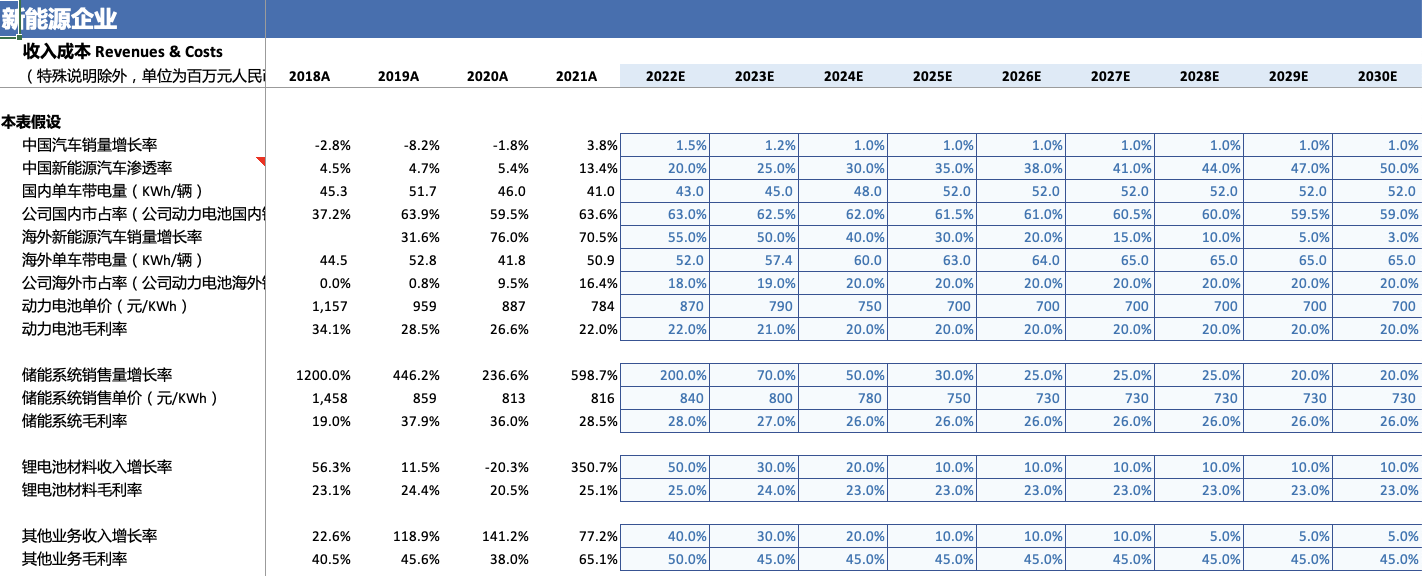

- **自上而下:**大部分公司采用自上而下估值法,即预测宏观环境-行业增速-渗透率-公司市场占有率来预测公司未来的营收。首先判断宏观环境及政策对行业的发展影响来给定行业增速假设;若行业中出现了新的范式,则需要给一个渗透率的假设;根据公司占有率以及竞争壁垒做出未来市场占有率的假设,最终计算出公司未来的营收。以宁德时代为例,宁德时代的主要业务是卖动力电池,由于新能源汽车是汽车的新范式,因此首先估算汽车每年的销量,新能源汽车的渗透率,每辆车需要装多少电池来测算出新能源电池的市场空间,通过估算公司的市场占有率来测算出动力电池业务的营收。

1.2 构建利润表、资产负债表、现金流量表

确定营收后,利润表其他科目按照历史与营收的比例预测出来。得出利润表后,根据财务报表的勾稽关系,预测出未来资产负债表和现金流量表的变化。最终将资产负债表配平。

1.3 估值

填充好三张表后将资产负债表配平,下一步是根据预测的财务报表对公司进行估值,这也是构建估值模型的目的。估值包含了绝对估值和相对估值两种方法。

-

绝对估值法

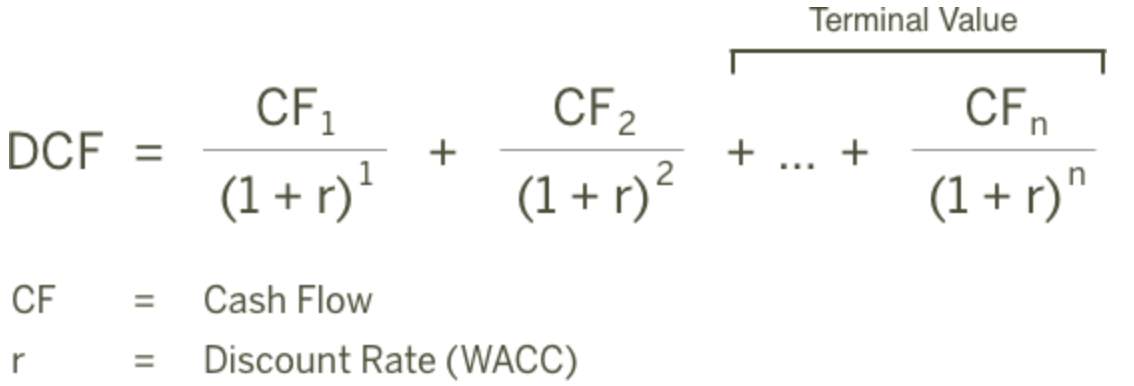

**现金流折现:**货币的时间价值是金融领域的基石,即未来的100元跟现在的100元价值不一样,现在的100元更值钱,因为你可以拿着100元去做投资获得收益,也可以拿去消费获得即可的快感,未来的钱和现在的钱之间存在一个折现率。绝对估值法通过预测未来的现金流和现金折现率来估算当前时点标的的价值。常用的两种现金流为股利分红和自由现金流。

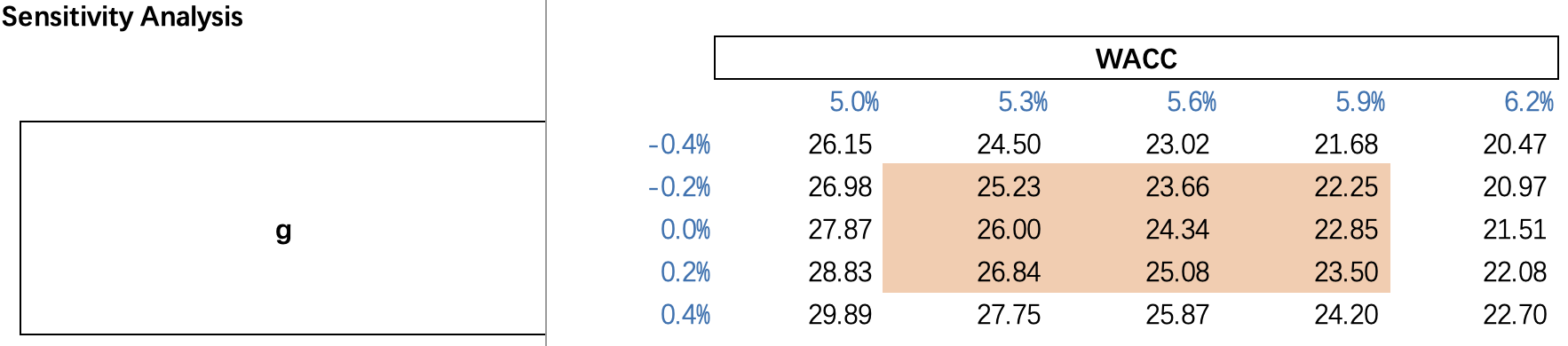

- **关键因子进行敏感性分析:**现金流折现模型中,最终估值对折现率/WACC 和现金流增长率较为敏感,因此通过敏感性分析测算出一个估值范围。

-

相对估值

找出经营相同业务的公司,对比这些公司的估值倍数,如 P/E,并得出可比公司价格乘数的中位数或平均数。

根据公司未来的增长预期,竞争壁垒,依据中位数对目标公司的价格乘数进行调整,得出估值范围。

-

综合估值

确定每种估值方法的权重,得出最终估值。

2. 为什么要搭建估值模型

2.1 投资

- 价格传导机制:从基本面分析传导到技术分析,专业机构通过分析基本面发现α,建仓过程带动标的价量变化,技术分析派捕抓到价量变化进行建仓。目前币圈主要是散户市场为主,导致信息效率低下,随着投资者结构的改善,价格发现机制会更高效。

- 判断标的高估低估情况,做出投资决策。

- 根据实际变化情况与假设(预期)进行对比,即时估值调整。实际情况好于市场一致性预期,则看涨;低于一致性预期,则看跌。

2.2 融资

- 与投资人进行估值合理性辩论,通过调整估值假设得出最终估值。

- 与投资人进行业绩对赌,若未来达到估值假设需要的业绩时,可以拿到更多钱。

3. 传统金融估值模型运用到 Token 估值

3.1 可行性

- 传统金融信息不对称情况严重,一般投资者需要等待财报披露日才能对模型进行更新,有内幕消息者通过产业链之间的勾兑提前知道公司的营收情况。

- 公开透明是区块链的一大优势,而无须等待财报披露日,可实时知道项目真正运营情况,大大减少信息不对称的情况。

- Token有一定的权益,权益能产生现金流,现金流可引导估值。

3.2 公开数据源

-

传统金融:招股说明书、财报

传统金融中所是一家较新上市的公司,招股说明书是研究公司历史和现状以及公司所在行业发展情况的最全面的材料。后续通过季报,半年报,年报跟进公司的边际变化。

-

Web 3 : 白皮书/官网文档、区块链浏览器

Web 3 中白皮书或官方文档是了解项目全貌最佳材料,文档写得是否足够详细,披露足够成分也是考核项目的一个重要指标。通过区块链浏览器可事实跟踪到协议的现金流变化情况。

3.3 业绩拆分

- DEX

- 盈利模式:交易量驱动手续费收入

- 量:采用 Top-Down分析法,估算总交易量、DEX交易量渗透率、项目市场占有率

- 价:手续费比例,随着竞争的加剧,手续费比例通常会下行

- 借贷

- 盈利模式:TVL驱动的息差收入

- 量:采用 Top-Down分析法,从TVL占蓝筹币市值比例估算出未来TVL的增长情况,根据历史数据估算资金利用率得出总借款需求,根据市场占有率估算项目方未来营收

- 价:贷款手续费

3.4 Market Cap or FDV(Fully Diluted Value)?

- 传统金融估值,使用的是流通股数,也即Market Cap,因为不会有频繁新增流通的情况。

- Token代币经济模型中,需要关注代币通胀率,年化通胀率低的关注Market Cap,通胀率高的关注FDV,同业比较的时候尽量保持一致性。

- 使用FDV进行估值的时候,需要剔除掉一些不太可能流通的份额,如Treasury部分的代币。

- 使用Market Cap估值时,需要测算流通代币数量,特别是私募,团队解禁日期。新增代币会稀释持有人权益,因此需要对增长率和通胀率进行对比。

3.5 确定 Token 权益

不同经济模型的代币用途与价值捕获能力存在差异,因此不能用同一套模型去进行估值比较,需要具体判断每一个Token的权益何在,权益越多,估值越高。如BNB最开始的经济模型,使用的是利润20%进行回购,而OKB和HT使用的是手续费收入的20%进行回购,利润和手续费收入之间差了一个利润率。除分红外,还有IEO价值,手续费减免价值,以及公链价值。

3.6 绝对估值 or 相对估值?

目前市场正处于早期,对于折现率的确认暂无达成共识,不易使用DCF进行估值,因此常用相对估值法。但是在融资谈判时,可绝对估值法,折现率的选取可采用投资人的必要回报率。

4. 展望

4.1 市场有效性

传统金融市场有众多卖方买方在寻找α,市场较为有效,机会稍纵即逝。币圈散户市场为主,消化信息的效率较低,因此有充足的时间发现α,随着越来越多专业的机构进入此领域,投资者结构逐渐改善,相信市场会越来越有效。

4.2 一致性预期构建

价格是预期的体现,传统金融市场由众多分析师基金经理构建出市场一致性预期,当实际情况与一致性预期不符时会产生投资机会。币圈缺乏 Bloomberg、Wind 这样展示所有机构一致性预期的平台。未来期望有这样的平台出现。

4.3 链上财务审计

目前Crypto市场上只有合约审计的业务,传统金融中财务审计对投资决策有很重要的作用。链上财务审计公司,根据区块链浏览器将项目方的财务数据可视化未来可能会有很大的需求。

原文标题:《How to Build Valuation Models for Tokens?》

原文链接:How to Build Valuation Models for Tokens?

ResearchDAO Twitter: https://twitter.com/RealResearchDAO

ResearchDAO 最近正在招募合作者,感兴趣的可以提交至: