0 BounceBIT为什么值得关注?

1 **直击核心:**BTC生态最重要的核心点或者叙事是BTC本身资产的庞大流动性解放,让原本只能持有的BTC可以作为资产使用,这是BTC叙事里最简单最直接但又最重要的点,BTC生态相关的项目要做的不是在BTC上走ETH的老路,而是要走出其有自身特色的道路来。BounceBIT通过结合Cefi,即量化套利做到了这一点,通过质押的方式,为链上的玩家打通了链下Cefi量化套利团队的渠道。相比较其他单纯来蹭叙事蹭热点的项目,BounceBIT的创新是有其实在意义的,解决了刚需问题,或者提供了一个渠道将Cefi的客户群体打通到了链上。

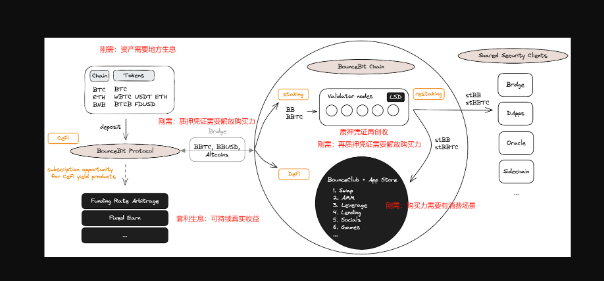

2 **多重套娃:**在最底层核心夯实后,围绕Cefi套利生息,BounceBIT打造了一套嵌套的核心玩法,但这套玩法并不是为了做而做,而是针对传统Cefi的问题在链上做了创新设计。传统Cefi有两个问题,即资金套利后会丧失流动性,或者哪怕有资产证明但无处可用。而BounceBIT的质押+LSD模块解放了套利资金的流动性,打造的BounceBIT Chain解决了释放出来的流动性消费场景问题(买不买单再说,但至少消费场景有了)。解决了BTC资产的钱怎么赚钱,钱如何消费的问题。

3 **资产游乐园:**BounceBIT整体思路像一个面对BTC资产的游乐园,门票为资产质押,用户可以质押资产后,可以去BounceBIT的游乐园创收、游玩、消费。在这之前,面对BTC资产的大游乐园只有ETH一个。他们之间的差异在于ETH游乐园的创收是反馈给ETH的持有者,但BounceBIT游乐园的创收是反馈给BTC和BB代币持有人,即来BounceBIT游玩的BTC资产,既是生息受益者既是消费客户也是分红股东,有三个身份。

4 币安Megadrop:BounceBIT是币安投资的,也是币安面向链上用户推出的新活动Megadrop的第一个项目,在假设币安不想这个Megadrop活动流产的前提下,BounceBIT作为首发首秀,理应要有造富效应,至少价格表现不能拉垮,带来骂名,影响币安和活动的声誉。

1 BounceBit核心点介绍

关键词:质押流动性、量化套利上链、L1

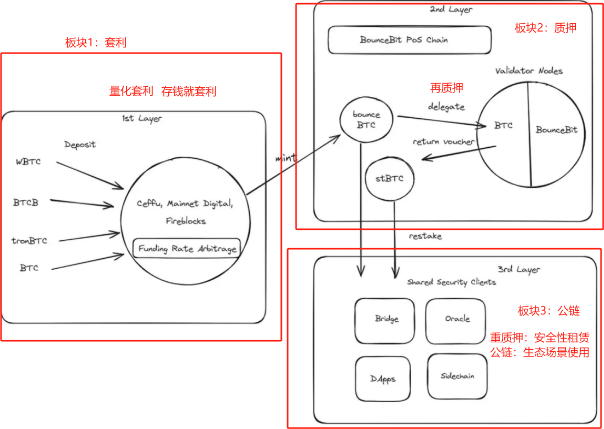

Bouncebit本质是一个量化套利项目上链,核心运作机制是通过质押的方式收资金给量化团队做套利,在这基础上,BounceBIT通过流动托管+重质押+L1的方式解决了传统套利出现的问题,属于链下项目上链的创新性项目。

BTC叙事 BTC的核心支撑属性之一是通胀法币对抗者,即BTC作为货币而言是对抗国家法定货币的新货币,这个新货币的原本路径是走向世界走向千家万户,成为日常使用。但由于阶段原因或者国家对抗者的原因,这条路一直难走通,只有萨尔瓦多和中非共和国实现了。但东边不亮西边亮,如果把国家的边境打通或者把国家这个概念虚化,WEB3从某种程度而言是一个寄托在链上的,虚拟的世界国家,其上有各种消费场景,如果链上去链下走不通为什么不可以在链上实现?

这一轮BTC叙事便是这个意思,要让BTC不仅是一个数字黄金,可投资,还要可消费可使用。这个事情不是这轮周期才开始的,从ETH的WBTC开始,ETH上已经有WBTC相关的完整配套生态,借贷、交易、消费。

但这里仍存在一个问题,即WBTC本质上仍是一个外来者,可以来ETH里消费游玩,但无法享受到网络增长的红利,或者实现的路径比较复杂带有风险,比如在AAVE里质押WBTC,借出ETH后再去质押成STETH,享受ETH网络的生息红利。

1.1 质押凭证的购买力解放与消费场景创造

传统套利过程中,用户给予资金给套利团队后,资金便进入锁定状态,用户手上拥有一个质押凭证(有型或者无型),即代表我代表了我有一笔钱在某人手上,这个质押凭证某种程度上来说是购买力的证明,假设双方洽谈妥当或者有第三方提供渠道,这个质押凭证理论上是可以作为资产去使用,例如作为资产抵押物去借贷,作为资产购买力去消费,相当于银票,只要最后能到套利团队手上换回银票上对应资金的金额即可。

问题1在于用户意识不到质押凭证的购买力,问题2由于没有第三方创建消费场景,这是一个具备潜在巨大规模的生意场景 1 项目方需要消费者 2 用户需要解放质押资产的购买力 3 解放购买力后,用户需要购买力对应的消费场景

Cosmos和ETH上的流动性托管和重质押相关概念和项目便是解决相关的问题,以Lido为例的项目,解放了ETH节点质押者的资产凭证,或者将质押凭证代币化,而以Eigenlayer为例的第三方平台,则是创建了资产凭证的第三方消费场景,让代币化的资产凭证,通过作为抵押物的方式将安全性商品化,进而去发展出买卖或者租赁生意。简单来说就是,这一套组合拳下来,质押资产的购买力得到解放,并且可以拿去再创收,用户可以获得质押奖励+质押凭证可以作为钱去使用+质押凭证再创收三个好处。

在BTC上同样存在这样的需求,即BTC的持有者,需要地方去质押BTC生息,需要质押BTC后还能获得质押凭证的购买力,需要获得购买力后再去进一步找到场景消费和游玩。

这一套Defi流程在ETH上已经很成熟 1 ETH是资产,可以去质押,吃整个ETH网络的通胀生息; 2 质押生息后的StETH可以作为质押凭证去DEX和CEX和Defi应用里使用 3 Eigenlayer项目出来后,质押凭证可以变成安全性去租赁,用户可以拿着各种质押ETH去再创收

即原本用户只能持有ETH,但以上组合拳后,用户可以获得 持有ETH的涨跌+吃ETH网络生息(stETH)+吃Defi应用的利率(LP凭证)+吃安全性租赁利率(LP凭证去Eigenlayer里质押)

1.2 BounceBIT的创新性

核心点一览:

1 结合Cefi上链解决了BTC的生息需求(或者说提供了一个渠道)(拓宽了生息需求的覆盖人群)

2 释放了BTC质押凭证的购买力(相对从传统套利而言的优势)

3 围绕释放的购买力,创造了BTC质押凭证的消费场景

BouceBIT解决的便是以上三个事情,但面对的主要对象是BTC上的资产,其次是BounceBit走了一条不同于ETH的渠道,即Cefi上链的渠道。

以上流程中最重要最核心的一点是生息必须是真实收益,或者说是可持续的长久收益,而不能是泡沫收益,例如ETH的第一步网络生息,就是实打实有用户使用ETH,让ETH整个网络是有收入的,是收入覆盖支出的。例如第二步应用利率,是stETH实打实地去发挥了作用了,例如去DEX里面提供了流动性承担了无常损失的风险。例如第三步,确实有新的POS项目需要安全性去运维网络,此时需要借用资产作为安全性保障。

即是有真实运用场景,而不是说我搞一个盘子,给你代币给你收益率,这种看似也是收益,但收益最终需要在市场上卖出,即收益最终来源是用户接盘,这种便是不可持续的或者需要其他方式去维持,讲叙事,弄套娃之类。

BounceBIT的不同点在于什么,在于第一步生息上,BTC POW网络,需要硬件算力挖矿才能享受BTC网络通胀收益,BTC作为资产是没办法享受的,但市场里存在其他地方可以让BTC作为资产生息,即Cefi里的资产费率套利,而资金费率套利是实打实的用户提供的,是市场阶段性变化而存在的可持续的真实收益。

BounceBIT另外解决的问题是什么,即聚合资金,在传统Ceff套利中存在一个问题,即传统的量化套利团队往往服务于大资金,中小资金则往往因为门槛原因无法参与。但这个问题被BounceBIT质押解决了,BounceBIT从这个角度来看就是银行,用户存钱拿套利收益,BounceBIT作为服务方,同时套利团队获得资金。

这一套组合拳下来,BounceBIT可以让用户获得

1 生息:需要地方去质押BTC生息,Bouncebit通过Ceffu和低风险套利的方式让BTC可以通过吃资金费率生息。

2 解放购买力:BTC等质押后获得BBTC质押凭证,BBTC质押凭证可以去BounceBIT这条链上去使用,Dex、Defi应用。

3 再质押:BounceBit作为一条链提供了节点质押的方式,让BBTC可以去享受BounceBIT的网络生息,变成stBBTC

4 消费场景:同时stBBTC还可以作为质押凭证购买力去享受BounceBit上的Defi应用,或者作为安全性再租赁进而创收。

这是一个多方赢的局面,让用户获得固定收益率和消费,让套利团队获得了资金,BounceBIT作为平台本身则获得了网络效应,包括代币市值,创建了消费场景去获得可能的长久持续的GAS费收入。

1.3 总结

BounceBIT看起来定位是一条公链,L1,共识机制是POS,但其本质是一个量化套利项目的上链,是量化套利策略的进阶版,解决了量化套利资金的流动性问题,让资金获得利率的同时还能兼具购买力,并通过公链生态的方式创建了消费场景。

在这个认知下,BounceBIT的L1只是附带的或者套皮或者套利本质之上的形式外衣,是附加值,其内核是一个理财收益的项目,如果BounceBIT要对标项目,不应该只用L1去估算市值,或者使用L1去参考计算估值后,得算上其他附加属性的加分项,评估思路应要结合理财Defi+Lido(LSD)+(重质押) +L1/L2的多方属性去做一个综合的评估。

参考ETH的Defi一条龙,BounceBit用户可以获得 持有币种BTC的涨跌+吃资金费率套利利率+吃安全性租赁利率(LP凭证去BounceBIT链里质押)+吃Defi应用的利率(LP凭证)

虽然网络上对该项目的认知多为公链或者再质押基础设施,但项目官方的使命介绍是定位准确的,“该项目的使命是让更多人能够接触到通常只有量化和顶尖资产管理公司才能享有的比特币资产的高收益机会。 BounceBit 的目标是将透明的 CeFi 和 DeFi 的综合优势带给大众。”

1.4 估值思路

综合以上,BounceBIT的估值计算模型采用单一项目参考市值对照会有失偏颇,采用分权计算的方式更为合理,不同属性的权重占比其实有所偏重,这个偏重是动态的,市场的环境、偏好、投资人的主观都会对BounceBIT的占比有影响,例如有人认为BounceBIT的核心是L1,L1的占比就得增加,有人认为BounceBIT的核心是量化理财,量化理财的占比就会相比较增加,为了计算的简便,采用平均值来找一个基准,后续可以根据个人的认知围绕基准做增减。

BounceBIT估值基准=(量化套利+LSD+L1/L2)/3,也可以加上重质押板块/4

2 代币

2.1 代币作用

代币作用一共四块 第一个作用是作为质押代币,节点需要质押BB代币去参与挖矿 第二个作用是作为治理代币,用户需要质押BB代币去参与治理 第三个作用是作为公链代币,用户需要使用BBgas费去使用应用 第四个作用是作为股权代币,项目使用BB代币去做股权的分发

2.2 代币分配

●已筹资金: 798万美元。 ●BB代币总供应量: 2,100,000,000枚。 ●上市后流通供应量: 409,500,000枚(19.50%)。

BB的总供应量为 21亿枚,上市后的流通供应量为4.9亿枚(占代币总供应量的19.50%)。BB代币分配情况为:Binance Megadrop 8%;流动性提供商 3%;测试网激励4%;顾问 5%;团队10%;BounceClub及生态储备14%;投资人21%;质押奖励35%。

上线代币流通量4.9亿个,即上市流动性一共来自空投的两个板块空投加基金会,空投分为币安megadrop(8%)+测试网激励(空投)(4%),流动性提供商(3%)+官方生态储备(4.5%),后面的流通量增加来自质押奖励的解锁

融资

种子轮600万美元,战略融资未透露具体金额,2024年4月完成新的一轮战略融资,但金融没有僻披露。投资方覆盖币圈的大资方和交易所团队,包括币安交易所和OKX交易所。

估值模型 3 市值估算 3.1 Tvl 4.87亿美元

BB上的资产总共4.87亿美元,Tron上的2.8亿美元,BSC1.14亿美元,ETH上0.88亿美元。

3.2 各赛道项目参考估值计算

数据截至20240509,来源CoinGecgo

LSD赛道

Rocket(RPL) 5亿TVL对应的流通市值:0.56,FDV:0.56

Jito(JTO) 5亿TVL对应的流通市值:1.6亿,FDV:13.3

stader(SD) 5亿TVL对应的流通市值:0.24亿,FDV:0.97

Lido(LDO) 5亿TVL对应的流通市值:0.28亿,FDV:2.8

L1/L2赛道

对标BTC L2 Merlin(merl) TVL:11亿,流通市值:1.07亿,FDV:9.3亿 Merlin(merl) 5亿TVL对应的流通市值:0.48亿,FDV:4.2亿

对标ETH L2 Starknet(strk) TVL:2.47,流通市值:9.1亿,FDV:125亿 Starknet(strk)5亿TVL对应的流通市值:18亿,FDV:253亿

Arbitrum(ARB) TVL:25亿,流通市值:27亿,FDV:103亿 Arbitrum(ARB)5亿TVL对应的流通市值:5.4亿,FDV:

量化套利

ENA FDV130亿美元,流通市值12.9亿美元,TVL 22亿美元,FDV130亿美元

ENA 5亿TVL对应的流通市值:2.9亿美元

另外一个数据来源为Amber在2022年的融资与估值。

3.3 流通市值估算

BounceBIT估值基准=(量化套利+LSD+L1/L2)/3

(3+0.3+5)/3=2.76亿美元,对应FDV 5.25

(3+0.3+0.5)/3=1.26亿美元,对应FDV 11.55

即根据TVL静态计算,BB的流通市值1.26亿-2.76亿

抛开TVL,用一定想象空间计算,BB的流通市值

(12.9+5+1.2)/3=6.3亿美元,对应FDV26.46亿

(12.9+5+9.1)/3=9亿美元,对应FDV37.8亿

即以一个发展的视角去计算,假设BB能做起来,对标ENA+二线的LSD项目+二线L2的估值为,BB的流通市值为6.3-9亿美元

根据5亿美元TVL静态计算流通市值倒推上线币价,0.25-0.55U,根据市梦率去倒推上线币价,1.26-1.8U。

4 风险

4.1 中心化风险

同样作为链下量化套利上链,虽然和ENA一样,资金都通过MPC托管和交易所做了隔离,防止了交易所暴雷的风险,但MPC本身仍旧是存在风险的。

4.2 BounceBIT的协议安全性

BounceBIT做了一个Bridge和一条chain,去供套利资产凭证BBTC去跨链和使用,但其安全性如何,尚未得到市场验证,哪怕链安全,链上的应用是否安全,仍需要打一个问号,整体来说存在被盗、宕机等风险。

4.3 BounceBIT的核心估值仍需观察

BounceBIT的核心估值为两块,1是量化套利的上链,这是一套估值,2是资产流动性解放的消费场景创建,即L1的估值逻辑。前者看TVL的增长,市值跟着TVL走,后者是看人的增长,市值跟着链上生态发展和活跃程度走。从这个角度看,量化套利属于保底逻辑,只要利率吸引资金,有资金质押去套利,没有后面的L1估值,也能有一定市值支撑。而后者是天花板逻辑,一条链生态的好坏可以打开BounceBIT的天花板,让BounceBIT有叙事炒作和生态支撑的想象力估值。

参考文献